社会福祉施設経営相談室は、国・県補助事業の福祉経営指導事業として、社会福祉施設全般の資質向上を図ることを目的に平成4年10月に千葉県社会福祉施設経営者協議会(当時)の相談室として発足しました。現在は、社会福祉施設経営指導事業として、千葉県社会福祉法人経営者協議会が実施しています。

今日、社会福祉施設を取り巻く環境は大きく変化しております。そのような中、社会福祉法人制度改革では、社会福祉法人が非営利法人にふさわしいガバナンスと高い透明性を備え、主体性のある自律的な法人経営に取り組み、国民に対する説明責任を果たすことが求められています。また、社会福祉施設・事業者においても法令遵守の徹底が必要とされています。

そこで、社会福祉施設経営相談室では、専門家(弁護士、社会保険労務士、税理士)を配置して各社会福祉法人や社会福祉施設等が抱える諸問題に対して助言や指導を行っています。

この度、令和6年度に相談室へ寄せられた相談の中から、特に参考になるものを専門家の監修のもと3件加え、Q&A方式の相談事例集としてまとめました(123件掲載)。

また、第4章には働きやすい職場環境を整備することで人材確保・定着につなげられるよう公的支援等の資料を掲載しています。

本書を、社会福祉法人の経営及び社会福祉施設の運営のために御活用いただければ幸いに存じます。

令和7年3月

社会福祉法人千葉県社会福祉協議会

千葉県社会福祉法人経営者協議会

社会福祉施設経営相談室

成年後見人を選任することは、本来、意思能力に欠ける御本人(成年被後見人、以下「本人」という)の権利を擁護するために必要なことです。しかし、成年後見人には、本人の代理として広範な権限があり、たとえば遺産分割協議をするにあたり、家庭裁判所の許可など直接の監督があるわけではないので、御本人の利益に反する内容で決着させることも不可能ではありません。

本件では、親の遺産の分割が目的とのことですが、申立をする兄弟は、親の遺産分割について本人と利害対立する関係にあるので、たとえ成年後見人となっても本人を代理することはできません。その場合には、家庭裁判所に別の特別代理人を選任してもらうことになります。そして、特別代理人の選任申立に際しては、遺産分割協議書案を添付しなければならないことになっていますから、本人の利益を損なう内容になるとは考えられません。

このように遺産分割の場合には、他の相続人では、成年後見人として本人の代理行為ができないことから、普通は、家族以外の第三者が成年後見人に選任されることになります。申立書には、成年後見人候補者を記載する欄がありますが、本件のような場合には、申立人が相談している弁護士や司法書士が、候補者として記載されることもあります。

しかし、家庭裁判所は、申立人と本人あるいは家族間で対立する可能性がある場合、利害対立する当事者が推薦する候補者は選任せず、全く別の中立的な立場の弁護士などを選任するのが普通です。

家庭裁判所としては、このような利害対立の問題があるのかどうかを知りたいので、施設からその点に関する情報を提供すれば歓迎されます。

施設入所者に成年後見人をつける場合、家庭裁判所の調査官が本人の状態を確認するために施設に電話をかけてくることがありますので、そのような機会を使って、調査官に対して、『本件については問題があり、施設としては本人のために心配しているのだ』という認識を伝えてください。家庭裁判所は、中立的な立場の弁護士などを後見人に選任するはずであり、本人が相続できないなどという事態は避けられるはずです。

転倒による骨折は、高齢者の施設内事故としては一番相談の多い事例です。寝たきり等の重大な結果となることが多い反面、後遺障害として認められにくい等の事情があり、保険会社の提示額は必ずしも高くなく、家族もなかなか納得しないことが多いように思います。

施設に「過失」があって、そのために利用者に傷害を負わせてしまった場合、施設は不法行為責任として、あるいは安全を配慮すべき契約上の義務に違反したとして、損害賠償の義務を負います。

施設に「過失」があったかどうかは、

① そのような事態について予測が可能であったかどうか(予測可能性)

② そのような結果を防ぐことが可能であったか(結果回避可能性)

という点から判断されます。

今回の転倒事故が、床に段差があるとか滑りやすくなっていた等の施設の設置の瑕疵によるものではなく、他の方とぶつかりそうになったとかの第三者が原因という事情もなく、要するに外部的な原因が全く見あたらないというのであれば、その入所者が転倒する可能性をどこまで予測し得たかということになります。高齢者であれば誰でも程度の差こそあれ、ふらついて転倒する可能性があるともいえるので、その判断はかなり微妙なものとなります。どの施設でも入所時に行うことですが、身体疾患の有無程度、家族からの聞き取り調査、実際の歩行の様子を見た結果等を総合して、「歩行中、常時の見守り・介助が必要であったか」を判断することとなります。

したがって、このような事故が発生した場合、救護措置を講じ、近親者への連絡を済ませたら、(この報告が遅いというのは、家族の不満としてよく聞くことです)、事実関係をすみやかに精査するべきです。いつ、どこで転倒したのか、現認した職員・入所者などがいるか、現認した人がいない場合には転倒前の本人及び周囲の状況はどうであったのか、などです。

なお、施設の関係者がそれぞれ違う内容を報告したために、家族から、施設の説明は信用できないと思われることもよくあります。したがって、家族への対応は、窓口を一本化して責任者が対応するべきです。とりあえず、担当者の謝罪が必要なこともありますが、事前に打ち合わせをするべきです。

さらに、家族から、施設の責任をどのように認識しているか、書面で回答を求められることもよくあります。家族は、その書面を弁護士に見せて施設の責任を追及するかどうかを決めることもよくあるので、施設において過失がなかったと考えられる場合には、その内容を丁寧にわかりやすく説明するべきです。

また、普通は施設の賠償保険に入っているでしょうから、保険会社への連絡が必要です。保険会社は、施設に有責(過失)が認められた場合に初めて賠償金を支払うことになりますから、有責性の有無についても相談に乗ってくれるはずです。ただし、交通事故のように示談代行はしませんので、相手方との交渉は施設がしなければなりません。最終的には、法律上の賠償義務はないと考えていると断った上で、見舞金を支払うとか、治療費等の実費負担をする旨の申し出をすることによって解決している例も多くあります。

追って、裁判等になった場合、市や県に提出する「事故報告書」は一番基本的な文書になるので、丁寧に誤解を受けないように記載するべきですし、本人の特性や、見守りの程度が記載されている介護記録・日誌等が施設に有利な証拠となることも多いので、日頃から、まめに書類を作成しておくことが重要です。

最後に、マスコミ対策ですが、きちんと施設の主張について説明することで、記事の大きさや内容が違ってくるので、積極的に対応すべきだと思います。

こちらの対応について本年度、経営者協議会のホームページへ動画にて説明をさせていただきました。

下記が動画のレジュメとなります。ご参考下さい。

1 施設内事故の法的責任

転倒、誤嚥、転落(ベッド、窓から)、失踪。他の利用者への加害。

法的責任≒「過失」があったか

→具体的な予見可能性 + 結果回避義務の履行

※裁判となったときに「介護記録」がその証拠となる → 詳しく書く

2 裁判としないためには

(1)誠意

本人のことを本当に「心配」してくれているか、家族の心配している気持ちを「理解」してくれているか→所作に自ずと表れる

(2)謝罪(過失の有無が明白でない段階での)

「大切な利用者様をお預かりしているのに、このような痛い思いをさせることとなってしまい、大変に心苦しく思います。誠に申し訳ございませんでした。」

(3)身体拘束はしないとの理念の強調(入所時、パンフレット等)

(4) 粘り強い交渉(施設賠償責任保険)

①相談には乗ってくれるが、示談交渉はしてくれない。

②「過失」が認められることが前提。

③裁判で判決が出れば保険会社が全額支払うが、交渉段階で提示される金額は低め。

3 当日の現場での対応 家族が到着するまでは「時間との戦い」

(1)救護措置:特に誤嚥対応(吸引器、人工呼吸等について全員が訓練)

(2)救急車を呼ぶ。夜間、経過観察で良いか(頭部打撲の場合)。

(3)家族への連絡:遅かったというのが家族の不満も多い

(4)現場職員に対する事実関係の確認

(5)責任者が対応(窓口を一本化)

当日は、とりあえず現時点で判明しているということで説明するしかなく、後は調査の上報告すると約束する。報告の期限を区切る。

(6)事故の記録

①現場で事故状況を再現してビデオ撮影・写真撮影

②行政(家族・裁判所)に提出する「事故報告書」が重要

(7)保険会社への連絡、相談。必要に応じて弁護士との相談。

(8)防止策の策定

平成28年3月一部改訂

本人の刑事責任と民事責任、施設の民事責任が問題となりえます。

1 本人の刑事責任

中度の知的障害(IQ36~50以下)の場合、心身耗弱(物事の善悪を判断する能力が著しく減退)として刑が軽減になる可能性があります。また、知的障害者の方は弁解が苦手で、やっていないことまで認めさせられることがあります。

従って、施設においては警察に対して、知的障害者であるとしてその程度を説明することが本人保護につながることが多いですし、事案によっては、早期に弁護人を付けて示談等を進めてもらうことも考えられます。

近時、窃盗等の通常の犯罪については、早期に国選弁護人が付くことになっていますが、刑罰の軽い器物損壊罪の場合には付きません。そこで、施設としては、保護者と協議のうえ弁護士に連絡するなどして、知的障害者について理解のある弁護士を弁護人に選任してもらうように助言することも考えられます。

2 本人の民事責任

損害賠償責任が発生するためには、不法行為能力が必要で、通常、中学生くらいから認められることになっています。従って、知的障害のために中学1年生程度の能力もないという場合には、本人は賠償責任を負わないということになります。

3 監督義務者等の責任

このように、本人が賠償責任を負わないということになると、実は大変やっかいです。監督義務者(親権者、児童福祉施設の長)や代理監督者(監督義務者に代わって監督すべき地位にある者)が代わりに責任を負わされることになっています。監督義務を尽くしていたことを証明した場合には責任を免れることになっていますが、その証明はなかなか認められていません。知的障害児が施設利用中である場合、現場の付添い職員はこの代理監督者になることが多く、本人に代わって損害賠償責任を負わされることになります。ただし、施設が加入している損害賠償保険は、このような代理監督者責任に該当する事例でも保険適用されますので、保険会社に連絡してください。

入所者には一応、意思能力が認められるようですので、最終的には本人の意思にゆだねるべき問題です。また、施設に入所している方にとって、たまに面会に来てくれる親族は心のよりどころであって、その要求に反対することが困難であることも多いようです。

しかし、障害者年金は、あくまで本人のために国費から支給されるものであり、知的障害者においてもグループホームその他の施設外での生活が目指されるべきであって、そのために必要なお金ですから、その目的外では使えないという方向で、親と本人を極力、「説得」すべきだと思います。

平成29年3月掲載

事業の失敗等により生活に困窮している子どもが、親の年金を使い込んでしまって、利用料を払ってくれないということは、ときどき見かけます。

サービスの提供と利用料の支払いとは契約上の対価関係にあるので、利用料の不払いが重なれば(少なくとも3ヶ月分以上)、サービス利用契約の解除理由となるので、利用契約を解除することになると警告することが考えられます。

しかし、社会福祉施設が、利用者本人には何の落ち度もないにもかかわらず、必要と考えられる支援を拒否する結果となるので、契約解除は最後の手段と考えるべきです。

また、実際に契約解除をしても、そのような保護者は利用者の引取に協力しないことが予想され、利用者を放り出すようなことは許されないことから、解決に結びつかないということもあります。

債権管理の基本は、相手方の家に出向くなどして、根気よく督促を続けることです。また、保護者ないし本人の生活環境を整えることに協力する(債務整理の弁護士を紹介する、生活保護を勧める)、経済的負担の軽くなる別の介護方法を見つけることに協力する等も考えられます。

しかし、その子どもが最後まで自分のことしか考えないようであれば、それは高齢者に対する経済的虐待として、成年後見制度の利用を検討するべきです。選任された成年後見人が預金管理を行うことになります。そこで、他の親族に連絡して、成年後見の申立をしてもらう、市町村長申立の制度を利用するなどが考えられます。

一般の賃貸住宅の場合、賃料には、経年変化や通常使用による損耗などの修繕費用が含まれており、「原状回復」とは、借りた当時の状態に戻すことではなく、借主の故意・過失、善管注意義務違反、その他通常の使用を超えるような使用による損耗を復旧することを意味する、というのは、確立された解釈です。(判例。国土交通省「原状回復をめぐるトラブルとガイドライン」)

大家が、原状回復を理由として敷金の返還に応じない場合、借家人は、簡易裁判所で少額訴訟という簡単な手続きを申し立てることによって、きわめて容易に回収に成功しているのが実情です。

さらに、特約で通常損耗についても原状回復することを明示しても、そのような特約は無効とされることが多いと思われます。(とりわけ、平成13年に施行された消費者契約法第10条)

ところで、社会福祉法人が経営するケアハウスの場合は、営利目的の賃貸住宅とは料金設定が異なり、利用料(管理料)には、修繕費用は含まれていないことから、同様に扱われては困るとの意見がありうるところです。

しかし、利用者の立場からすると、ケアハウスも建物賃貸借の一種であるということでは同じであり、多分、裁判になれば、「原状回復」の内容については、不動産の賃貸契約に準じた扱いにされる可能性が高く、したがって、最初からそのような対応をするというのがトラブル防止には適当だと思われます。

どうしても特約を認めてもらいたいという場合には、その特約が必要な理由を重要事項説明書に明示し、その部分を朱書きするなどして、契約者がその内容と理由を確実に認識したうえで、納得して契約したであろうという体裁をとれば、その特約は有効とされる可能性が出てきます。

平成29年3月一部改訂

墓地、埋葬等に関する法律第9条1項により、「死体の埋葬または火葬を行う者がいないとき又は判明しないとき」には、死亡地の市町村がこれを行わなければならないとされているので、地元市町村の役所へ連絡してください。

なお、成年後見人が付いている場合、これまでは本人死亡の瞬間に権限がなくなったのですが、民法の平成28年4月改正(円滑化法)によって、成年後見人が、家庭裁判所の許可の下に死体の火葬・埋葬に関する契約の締結ができるようになり、また、弁済期到来の債務の支払いをすることもできるようになりました。したがって、未収の利用料等は成年後見人に請求することができます。

次に、財産関係ですが、相続人がいないために困る場合には、家庭裁判所に相続財産管理人の選任を申し立てることができます。その申立ができるのは、法律上の利害関係人であり、入所施設も、自己負担金の債権者として、あるいは保管物の引き渡し義務者として、申立をすることができます。申立をするにあたり、相続財産管理人の報酬に相当する費用の予納を求められることがありますが、相応の預貯金があることを説明すれば、不要となります。

これらの支払いをした後に残った財産は、国庫に帰属することになります。亡くなった方と特別の関係にあった者は、家庭裁判所に対して特別縁故者として財産の分与を請求することが認められています。

入所していた施設がそのような申立をするのは適当ではないでしょう。御本人が、自分のためにお金を使わないことが、結果的に施設の利益となってしまい、利害が対立することになるからです。

平成28年3月一部改訂

個人情報保護法は、生存者の情報の保護について規制するものであり、死者に関する情報は同法が直接に保護するものではありません。しかし、死者情報についても、個人情報と同等の安全管理措置を講じ、開示要請に対しては安易に応じることなく、死者本人の生前の意思や名誉等を十分尊重した対応をすべきことと考えられています(医療・介護関係事業者に対するガイドライン)。

個人情報保護法では、本人の同意がなくとも、法令に基づく場合には、個人情報の提供ができることとされています。法令に基づく情報提供としては、(1)裁判所からの送付委託に基づく場合があり、さらに(2)弁護士法第23条の2に基づく弁護士会からの照会もありますが、後者の場合には、その具体的理由から必要性をチェックする必要があるとされています。

では、本件で具体的にどのように対応するかですが、まず、開示を要求している弁護士に対して、どうして開示を請求するのか、その理由を具体的に聞くべきです。

よくあるケースですが、入所中に作成された遺言書や養子縁組届出書について、意思能力がなかったことを理由とした無効の主張ができるかどうかを確認したいというものです。この場合、情報の開示を求めている共同相続人の利益は具体的であり、この点の開示がなければ、迅速、公正、公平な遺産分割は困難だと言えますので、一応、開示を求める合理的な理由はあると判断されます。

そこで、生前に本人の意向を代弁していたと認められる家族(身元保証人)の同意が得られるならば、そのまま開示してもよいと思います。

そのような同意が得られないのであれば、正規に弁護士法に基づく照会をしてもらい、必要に応じて身元保証人に対して法令に基づく照会であるのでと断って、開示するのが適当だと考えます。

平成28年3月掲載

個人情報保護法は、個人情報によって識別される特定の個人の数が5000を超えない事業者については、直接の適用になるものではありません(ただし、この要件は近々削除される予定です)。しかし、そのような事業者であっても、同法律の趣旨に適合した行動をとることが妥当だとされています(個人情報保護法については、厚生労働省による「福祉分野における個人情報保護に関するガイドライン」が一番の参考資料であり、インターネットで簡単に入手できます)。

個人情報を第三者に提供するためには、その個人の同意が必要です。個人情報とは、個人を識別できる情報であり、それが他の情報とあいまって特定の個人と識別できる場合にも個人情報となります。今回の件では、以前の職業の記載が問題となりますが、その他の記載内容を加味して考えても、特定の個人と識別することは困難であるように思えます。したがって、本件は、個人情報保護法に違反しているとは言えないと考えられます。

このように、完全に匿名化されているために、個人情報保護法に違反していないとしても、その内容が「具体的な事実」であるため、当事者の家族がそれを読んで、自分の親だと分かり、それが公表されることについて、いやな感じがした、苦痛を受けたという場合(たとえば、認知症の親がさらし者にされた、笑いものにされた等と受け取られてしまった場合)、プライバシー(知られたくない権利)を侵害しているとして、法的問題になる可能性があります。したがって、本件のような「具体的な真実」を掲載するに当たっては、どちらにせよ、あらかじめ同意を得ておくことが適当だと考えられます。

なお、事前の同意ですが、本来、ご本人の同意になるはずであり、家族の同意は本人の意思を推測させるものにすぎません。本人の人格の尊厳に関わるような事実については、慎重に取り扱うべきです。

平成24年3月掲載

職員が盗んだという証拠があれば、使用者である施設法人が賠償責任を負うのは当然です。しかし本件では、施設職員が盗んだとか紛失したという証拠はありません。むしろ、もともと利用者は判断能力がしっかりされており、その後、認知症を発症したという経過の中で、御自分から指輪の紛失について全く主張されていないことからすると、職員が盗んだとか紛失したというような事実はなかったものと考えられます。

問題は、前記免責条項がありながら、施設内のことであるからという理由で、施設が管理責任を負うことがあるかどうかです。免責条項については、それが、消費者の権利を制限し、民法の基本原則に反して消費者の利益を一方的に害する場合には、無効となる可能性があります。(消費者契約法10条)

しかし、老人施設においては、指輪等の小さな物品や貴重品について、御本人の判断能力が低下することによって紛失等が起こりやすくなることは自明のことであり、又、周囲にも認知症の利用者がおられて予想外のことが起こりうる環境にあるわけですから、施設が責任をもって管理することはもともと不可能なことです。

したがって、あらかじめ施設では責任を負えないので、貴重品は持ち込まないでほしい、どうしても持ち込む場合には自己責任でお願いしたいという内容の条項は、特に利用者に対して不利な内容とは考えられません。

したがって、本件で施設が賠償責任を負うことはないものと考えます。

ただし、御本人も家族も初めての体験ですので、そのことは重要事項説明書に記載するだけでなく、いろいろな機会を使って、繰り返し周知させておくことが好ましいと考えられます。

平成30年3月掲載

株式会社、社会福祉法人、公益社団法人、その他すべての法人において、法人の代表者ないし役員が法人との間で経済的取引をすることは、自己取引(代表者の場合)ないし利益相反行為となり、役員らが自分の利益を優先して、法人の利益を害することのないようにすべきとされ、そのための規定が置かれています。

旧社会福祉法(平成29年改正前)では法律上は理事全員に代表権が認められており、定款で特に理事長等に代表権を制限しているのが普通でした。そこで、理事長と法人の利益が相反する場合等には定款で職務代行理事が代表権を持つとして(代表権の復活)この職務代行理事が法人を代表して理事長との取引を行っていました。万一、定款でそのような規定を欠いている場合には所轄庁に特別代理人を選任してもらわなければなりませんでした。

ところが、新しい社会福祉法では法人の代表は理事長しかできなくなったために、その職務代理を設けることができなくなりました。

今回のような理事長と法人との利益相反の場合には一般社団法人に関する法律を準用することとされ、結果として理事会での承認と報告さえあればよいことになりました。

一見緩くなったように見えますが、新設された理事の責任の規定中に利益相反行為の承認決議に賛成した理事はその利益相反行為によって法人に損害を与えた場合は連帯責任を負うことになったので、必ずしも緩くなったとは言えないものです。

したがって、理事長が土地を貸すような場合には適正地代以上のものを受け取っているとの疑惑を招かないため、慎重に相場を調査して少し安めで借りる位が穏当だと考えます。

社会福祉法の平成28年の改正で、理事、監事、評議員、会計監査人が任務を怠った場合に損害賠償責任を負うとの規定が設けられました。1つは法人に損害を与えた場合の法人に対する責任で、もう一つは第三者に損害を与えた場合の第三者に対する責任です。

結論から言うと、評議員は業務執行に直接かかわらないので責任を問われることはまずなく、外部理事も責任を問われることは少ないと考えられます。(例外として、理事と法人の利益相反行為に関して承認の決議に賛成した理事は法人に損害が発生した場合に任務を怠っていたと推定されて、責任を負います)

これに対し、業務執行を担当していた理事については責任を問われることがありえます。たとえば、利用者に対する虐待、職員の過労死・セクハラ、職員の横領等について、これを知りながら放置していたとして責任を問われる場合です。

法人に対する責任について、実際に法人が当該理事に対して責任を追及するという場面は考えにくいのですが、大きな不祥事が新聞沙汰になったような場合に所轄庁から法人に対して関係理事の責任を追及すべきだと指導されることはありえると思います。

業務担当理事についても、それなりに職務を全うしていれば責任を追及されることはないと思いますが、安心料として責任を追及された場合の保険に入っておくことも考えられます。そうすれば、外部の方にも安心して役員に就任していただけます。

令和2年3月掲載

可能な場合が多いと言えます。

その最終的根拠は,社会福祉法43条において「役員・・は、評議員会の決議によって選任する。」と定められているところにあります。ただし,手続的な問題はあります。

① 評議員会での目的である事項(議題)は,理事会で決議します(同法45条の9⑨)。理事会で決議した,評議員会での目的である事項(議題)が「役員選任の件」であれば,評議員会は修正案を出すことができます。評議員は,目的である事項(議題)について,「議案」(修正案,対案)を提出することができるとされているからです(同法45条の8,4項)。

② これに対して,理事会で決議した,評議員会での目的である事項(議題)が「Aを選任する件」であれば,評議員は議案を出すことができないことになります。

ただし,評議員は理事に対して,評議員会の目的である事項(議題)等を示して評議員会の開催を請求することができます。それにもかかわらず,理事が評議員会を招集しない場合には,所轄庁の許可を得て,評議員会を招集することができるとされています(同法49条の9)。通常は,ここまでなされることはないと思いますが,最後の最後には評議員会の優位が規定されているといえます。

令和6年3月掲載

特定非営利活動促進法14条の9によれば、提案について「社員の全員」が書面等で同意の意思表示をしたときは、可決する旨の決議があったものとみなされ、全提案について可決された場合には社員総会が終結したものとみなすと規定されています。

しかし、社員数が多い場合には、事実上、全社員の同意の書面等を集めることは困難なはずです。また、法人運営の基本として、「少なくとも年1回、通常社員総会を開かなければならない」(同法14条の2)とされている趣旨からすると、(コロナが収束した場合には)、社員総会は開催することが好ましいと考えられます。

社員総会を開く場合でも、書面や電磁的方法(インターネット、メール)での表決が可能ですし、特にオンライン会議(WEB会議)による出席について、NPO法には規定はありませんが内閣府Q&Aで認めています。これらを活用して、社員同士の意見交換を図ることは意義のあることだと考えます。定款を整備してこれらを活用すれば、実際に集まるのは最低限、議長と議事録署名人だけということも可能です。

平成31年3月掲載

公的枠組内で行われている社会福祉事業においては、事業者には契約の応諾義務があるとされています。すなわち、利用の申込に対しては、正当な理由がない限り拒否できず、すでに利用契約中であるものについては、正当な理由がない限り契約の解除はできないこととされています。

「正当の理由」として想定されているものとしては、①現員から応じきれない、②通常の事業の実施地域外、③入院治療の必要がある場合等があります。したがって、これらとは性格の異なる、利用者やその保護者からのクレーム等を理由とする契約の解除は一般的には認められていません。

特に、保護者を理由とした契約解除(Q1)は、支援の必要な利用者本人に責任のないことについて、本人に不利益をもたらすことになり、妥当ではないと考えられます。

また、利用者の障害特性を理由とする契約解除(Q3)も、その利用者の障害特性にあった支援技術を磨くことによって解決すべきであって、安易な契約解除は認められないということになるはずです。

しかし、施設の方でできることは全部やったにもかかわらず、改善の見込がないため、職員が疲弊しきって退職者まで出るという事態となれば、そのまま放置しておくわけにもいきません。「利用者又はその関係者において、サービス事業者・従事者との間の信頼関係を著しく破壊するなど、本契約を継続しがたい重大な事情を生じさせ、事業者から利用者又はその関係者に対して是正を求めたにもかかわらずその状況の改善が見込めない場合」には、施設からの契約を解除も考えられるべきです。そのためには、利用契約書の契約解除事由にその旨を明記し、相手方に対しては何回も改善を求め、最終的には他の事業所を紹介するなど、それなりの手続を踏む必要があります。

まず、クレームへの対応ですが、先方からきちんと話しを聞くべきことは当然ですが、呼ばれるがままに相手方の家を訪問したり、長時間事実上拘束されるという事態となることを甘受する必要はありません。社会福祉関係者には温和な人柄の方が多いように思いますが、毅然と対応すべき場合もあります。とりわけ、「この野郎・・」等の社会人として許されない言葉使いがあれば、即、そのような言い方は止めてくださいときちんと抗議すべきです。その他、複数の職員による対応、書記係を置くこと、「言った言わないのトラブルを避けたいので、会話の内容を記録しておきます。」と言ってボイスレコーダーを面前に置いてしまうということも考えるべきです(自分が参加している話し合いを録音することは何ら違法、不当なことではありません)。難しい主張をされた場合には、即答せずに「持ち帰って検討します。」という対応が必要です。

また、この類の話は、必ず相手方から行政に対して苦情として持ち込まれます。行政でも、そのような方への対応が難しいことから、積極的に施設を守ってくれることは期待できません。したがって、そのような事態に備え、経過をきちんと書面化し、必要に応じて行政にも適宜報告しておくことが必要です。また、相手方に対しても、その都度、口頭だけでなく、書面で、問題行動をやめてもらいたいこと、今後も続けば契約解除も検討せざるを得ないことを警告して、その証拠を残すべきです。それを何回もくり返して改善されない場合に、やれることは全部やったとして、はじめて契約解除が正当化されます。なお、書面での理由開示を求められた場合には応じるのが適当です。先方はそれを元にして弁護士と相談することが多いので、きちんとした内容にすべきです。実際に契約解除をする場合には、施設側も弁護士に代理人となってもらうことも有益です(その方が行政も苦情申出者に対して、すでに行政指導の領域を超えたので介入できないなどとして、対応しやすくなることがあります)。

なお、入所施設の場合には、タイミングの問題もあるかもしれません。入所の継続中に契約解除をしても、相手方の協力なしには実際に退去してもらうことは困難です。病気その他の事情で一時的に退出しているときであればよい機会となるかもしれません。

以上ですが、施設側からの契約解除は、支援を必要としている利用者を排除するものであり、社会福祉事業者としての見識、力量が問われる最後の非常手段です。自主的に利用を中止してもらうことも含め、話し合いを重ねてください。

令和3年1月掲載

たしかに合計6通にそれぞれ日付・住所を記入して、署名押印をさせられるというのでは、利用者・家族の負担が大きいと思うので、何かよい方法がないかと考えるのも当然だと思います。

契約書等の書面の作成については、指定居宅サービス等の事業の人員、設備及び運営に関する基準(厚生省令第三十七号)に、以下のような規定があります。

「指定特定施設入居者生活介護事業者においては、あらかじめ、入居申込者又はその家族に対し、運営規程の概要、従業者の勤務の体制、利用料の額及びその改定の方法その他の入居申込者のサービスの選択に資すると認められる重要事項を記した文書を交付して説明を行い、入居及び指定特定施設入居者生活介護の提供に関する契約を文書により締結しなければならない。」

通所介護事業所については、直接にはこの規制はありません。しかし、この規制は、利用契約を締結するにあたっては、サービス内容その他、契約をするかしないかを判断するにあたって検討が必要な重要な事項については予め説明をしなければならないとするもので、福祉サービス全般においてそのあるべき姿を示しているものとして、これに準じるのが相当だと考えます。

したがって、契約を締結する前に、まず重要事項説明書を交付して説明を行うのが相当です。ただし、その説明は家族に対してでもよいとされ、また、利用者の署名が求められているわけではありません(ただし、説明をした証拠として、結局、署名を求めざるを得ないことになります)。

なお、署名を2回で済ませるためには、以下の方法も考えられると思います。

すなわち、契約書と重要事項説明書とをその順序で合体させるとして、契約書の冒頭部分に「本契約を締結するにあたっては、まず最初に甲(施設)が末尾「重要事項説明書」を読み上げてご説明し、乙(利用者)にそのご理解をいただいたことを前提とします。」という文言を入れ、実際にもその順番で説明し、最後に署名押印をいただくという方法です。

最後に、個人情報使用同意書ですが、これは契約書の中に「守秘義務」等の条項を設けてその中に入れることが可能であり、別書面として署名をもらう必要はないと思います。

令和5年3月一部改訂

社会福祉施設においては、連帯保証人をつけることを利用の条件とすることはできない建前になっています(運用基準で、利用の拒否には正当事由が必要とされていて、保証人をつけないことは正当事由にはあたらないとされています)。ただし、任意に連帯保証人になっていただくことは可能であり、その場合の注意点は以下のとおりです。

(1) 極度額を定めること

ア 民法改正で、保証人保護の観点から、施設利用料などについての根保証契約(継続的な取引から生じる不特定の債務を保証)を締結するにあたっては、「極度額」を定めなければならないことになりました。令和2年4月以降に新規に契約をする場合、この定めがないと根保証契約が無効となってしまいます(465条の2、2項)。

イ その金額ですが、普通は、不払いになってからそれを解消するまでに要する期間に対応した金額を予想して決めることになりますが、反面、高額になりすぎると連帯保証人へのなり手がいなくなってしまいます。参考までに、民間の建物賃貸借契約においては、不払いから裁判等で解決する期間の平均は12~13ヶ月と言われており、これに弁護士費用等がかかることを加味して、2年間位の家賃相当額にしておけば安心という考え方があるようです。

しかし、介護施設の利用料の不払いについて、裁判で解決したという事例はほとんど聞いたことがなく、実際には別の方法での解決となることが多いように思われることから、直感的には6ヶ月~1年位の利用料金額が相当ではないかと感じています(全くの私見です)。

ウ なお、実際の条項では、「○ヵ月分」とかの書き方ではなく、「連帯保証人は、入居者の事業者に対する全債務につき○○円を極度額として...」として、確定金額を記載する必要があります。

エ 既契約の自動更新の場合

従前の契約書が自動更新の条項により更新されたときでも、極度額を設定していないと当該保証契約は無効になるのかという問題があります。両説がありうるところですが、無効になるというのが法務省の立法担当者の見解ですので、それに従っておくのが無難です。

その場合、連帯保証人についてのみの書類での同意、署名でかまいませんが、基本契約が特定できるようにしておく必要はあります。

(2) 情報の提供義務

保証人が、主たる債務者の委託を受けて保証をした場合、保証人の請求があった場合には、債権者は、主たる債務の不履行の有無、負債額等についての情報を提供すべき義務があります(458条の2)。

その観点から、主債務者に不払いがあったときには、直ぐに連帯保証人にも通知しておくことが望ましいと考えられます(期限の利益喪失の場合には、2ヵ月以内の通知義務があります)。

労基法第90条では

「就業規則の作成または変更について、当該事業場に、労働者の過半数で組織する労働組合がある場合においては、その労働組合、労働者の過半数で組織する労働組合がない場合においては、労働者の過半数を代表する者の意見を聴かなければならない。」とされています。

2 ここでいう「過半数で組織する労働組合」とは、

「当該事業場のすべての労働者のうち、その過半数の労働者が加入する労働組合をいう」とされています。

貴施設には労働組合がないことから、全職員の過半数の代表者を投票や互選や挙手によって選任することになります。就業規則が正規の職員やパート職員等に区分してあっても、事業場内の雇用形態が違うだけであって、いずれも労働者に含みます。

3 「意見を聴く」とは、文字どおり意見を求める意味であり、同意を求めたり協議を行うことまで要求するものではありません。その意見を尊重すべきではありますが、使用者は、その意見に拘束されるものではありません。

なお、過半数を代表する者には、事務長や課長等の役職者は含みませんので、念のため申し添えます。

平成25年3月掲載

1 ①の1年毎の雇用契約を5年で打ち切ることについて、契約満了時点で雇止めすることは、原則として可能です。ただし、職務内容・責任、契約更新手続きその他から、雇い止めすることが客観的に合理的な理由を欠き、社会通念上相当と認められないといったこともあり得ます。(雇い止め法理)

②の繁忙期のみ短期間雇用(4カ月×2回)を毎年継続しても、契約期間が2カ月超4カ月未満のケースでは、空白期間(無契約期間)が2カ月以上あれば前後の期間は通算されませんので、5カ年以上それを繰り返しても無期転換対象とはなりません。

③無期転換非申し立ての取り交わしについて、要件をクリアすれば当然の結果として、労働者側に発生する権利を事前に申し立てないよう取り交わすことは法令の主旨に違反し、この部分については無効とされるものと思われます。

④正規職員と同じ処遇が求められる労働条件についてですが、労働契約法第20条では、職務内容その他正規職員と同等であるにもかかわらず、有期契約であることだけをもって労働条件に差をつけることを禁止していますが、この場合の労働条件とは、賃金や労働時間のほか、災害補償、服務規律、教育訓練、付随義務、福利厚生等一切の処遇を包含するものです。

2 上記から、まずは貴会の職務の洗い出しを行い、誰がどの職務を担当しているかを明確にするとともに、職務内容や責任が同等であるにもかかわらず有期契約であることだけをもって処遇に差をつけているとすれば、この機会に是正することが望まれます。また、短期間職員に関しても短時間正職員といった制度の導入を検討することも重要です。

令和7年3月掲載

2023年に労働基準法第15条に定める労働条件明示義務の内容について、以下のような改正がなされました。(2024年4月施行)

(新しく追加された明示事項)

1 就業場所・業務の範囲/労働契約の締結時及び有期労働契約の更新時

*「変更の範囲」とは将来の配置転換などによって変わり得る就業場所・業務の範囲のこと

2 更新上限の有無と内容(通算契約期間又は更新回数の上限)/有期労働契約の締結時及び更新時

*最初の労働契約締結時より後に更新上限を新設・短縮する場合は、その理由を労働者にあらかじめ説明することが必要

3 無期転換申込機会について/無期転換ルールに基づく無期転換申込権が発生する契約更新時

4 無期転換後の労働条件/無期転換ルールに基づく無期転換申込権が発生する契約更新時

*無期転換後の労働条件決定にあたり、就業の実態に応じて、正社員等とのバランスを考慮した事項について、有期契約労働者に説明する努力義務

**初めて無期転換申込権が発生する有期労働契約が満了した後も有期労働契約を更新する場合は、更新のたび、無期転換申込機会と無期転換後の労働条件の明示が必要

厚生労働省

https://www.mhlw.go.jp/content/11200000/001156118.pdf

今回初めて労働協約を作成されるとのことですので、とりあえずは法律上当然の事項、あるいは常識的に問題のない事項を中心に決めたらよいと思います。もちろん、労働組合はそれ以上の内容を求めてくるわけですが、それをただちに拒否して、以後一切、団体交渉を拒否するということをすれば、不当労働行為になってしまいます。

要するに、法人側には、誠実に労働組合と団体交渉する義務があり、組合の要求に対する回答や、自己の主張の根拠を具体的に説明したり、資料を提供するなどして、合意達成の可能性を模索する必要があります。

そのような努力をしたにもかかわらず、主張の対立により、交渉が進展する見込みがなくなれば、団体交渉の継続拒否も許されます。

なお、書面の交換による交渉に固執して、直接交渉に応じないことも、団交拒否に該当します。

経営者側の考える労働協約のモデル条項等については、経営者団体などから出版されていますので、それらを参考にしてください。

労働時間の管理の対象となる労働者は、管理・監督者及びみなし労働時間制が適用される労働者(事業場外労働を行う者の場合は、みなし労働時間が適用される時間に限る)を除く全労働者です。

また、労働時間を適正に把握するための方法は、原則として、次によるものとされています。

①使用者が自ら現認することにより確認し、記録すること。

②タイムカード、ICカード等の客観的な記録を基礎として確認し、記録すること。

なお、①の「自ら・・・確認」とは、使用者自ら、又は労働時間管理を行う者が、始業時刻や終業時刻を直接確認することであり、その確認された時刻については、当該労働者自らも確認することが望ましいとされています。

2 貴施設の場合、時間外労働については指示書によって管理しているとのことですが、時間外労働のカットや不支給が生じないように、当該時間の確認や記録は、客観的に容認される方法を採用するようお勧めします。

特に、始業前や終業後のミーティングや会議等、使用者の管理監督下にあって直接労働を伴わない時間外労働については、留意してください。

なお、この労働時間の記録に関する書類は、労基法第108条の規定により「その他労働関係の重要な書類」に該当し、義務として3年間保存しなければなりません。

令和5年3月掲載

1か月単位の変形労働時間制を導入するには、

・労使協定又は就業規則その他これに準ずるものにおいて

・変形期間を1か月以内の期間とし

・変形期間を平均し1週間当たりの労働時間が法定労働時間を超えない範囲内において

・変形期間における各日、各週の所定労働時間を特定することとされています

例えば、就業規則に定めることにより導入することとする場合、

① 変形期間(1か月以内の期間)

② 変形期間の起算日

③ 変形期間における各日、各週の労働時間

④ 変形期間の各労働日の始業・就業時刻

⑤ 適用対象となる従業員の範囲

*始業・終業時刻、公休日等の勤務パターンが一定でない場合、③及び④に関しては、「前月末までにシフト表を作成し各人に周知する」といった規定の仕方でも可とされています

といった項目を定めて就業規則の変更届(従業員代表の意見書を添付して)を労基署に出すことになります。

なお、1か月単位の変形労働時間制導入後における時間外労働の算定方法は、

1. 1日についての算定(A)

①就業規則(シフト表)により8時間を超える時間を定めた日:

その日の実労働時間数-その日の所定労働時間

②それ以外の日 :その日の実労働時間数-8時間

2. 1週間についての算定(B)

①就業規則(シフト表)により40時間を超える時間を定めた週:

その週の実労働時間数-その週の所定労働時間-(A)

②それ以外の週 :その週の実労働時間数-40時間-(A)

3. 変形期間についての算定(C)

変形期間中の総実労働時間数-(40時間x変形期間の総暦日数/7日)-((A)+(B))

** 変形期間の総時間外労働時間数=(A) + (B) + (C)

となります。

令和3年1月一部改訂

1 平成24年8月に成立した改正高齢者雇用安定法では、以下のような項目を決定し、平成25年4月1日より施行することとなりました。

① 継続雇用制度の対象者を限定できる基準の廃止

② 継続雇用制度の対象者を雇用する企業の範囲をグループ企業まで拡大

③ 義務違反の企業に対する公表規定の導入

④ 年金受給開始年齢に到達した以降の者を対象に基準を存続させる経過措置

⑤ その他

2 さて、貴会では労使協定により継続雇用する者を限定する基準を設定しているとのことですが、平成25年4月1日以降に60歳に到達する職員に対しこれを適用することはできなくなります。すなわち、60歳到達以降も継続雇用を希望する職員すべてに対し、貴会として呈示できる(継続)雇用条件を呈示することが必要となります。

ただし、前項④に記したように令和7年3月末日までの経過措置が認められていますので、原則、希望者全員を対象とする継続雇用制度導入が義務ではありますが、部分年金の受給開始年齢に達した以降の職員(下記票参考)に対しては、労使協定に定める基準を引き続き適用するといったことが可能です。

以上から、貴会としては、①定年制の廃止、②定年の65歳以上への引き上げ、③60歳到達者で継続雇用を希望する職員全員を対象とする65歳以上までの継続雇用制度の導入、③と同時に年金受給開始年齢に達した以降の職員に対する基準の設定(労使協定で定める)といった項目の中から一番適する内容で就業規則を改定することが必要です。

| 平成25年4月日から平成28年3月31日 | 61歳 |

| 平成28年4月1日から平成31年3月31日 | 62歳 |

| 平成31年4月1日から令和4年3月31日 | 63歳 |

| 令和4年4月1日から令和7年3月31日 | 64歳 |

*経過措置を利用する場合、年金受給開始年齢以上の職員を対象とするということであれば、労使協定を改定せず、そのまま利用することは差し支えありません。

なお、令和3年4月1日より、改正高年齢者雇用安定法が施行され、以下のような取扱いが努力義務として各事業所に対し課されることとなりました。

以下の5項目のうちのいずれかの措置の採用

① 定年廃止

② 70歳までの定年引上げ

③ 70歳までの継続雇用制度の導入

④ 高年齢者が希望するときは、70歳まで継続的に業務委託契約を締結する制度の導入

⑤ 高年齢者が希望するときは、70歳まで継続的に

a.事業主が自ら実施する社会貢献事業

b.事業主が委託、出資(資金提供)等する団体が行う社会貢献事業

に従事する制度の導入

④,⑤については、過半数組合があるときは当該組合等の同意、過半数組合がない場合は労働者の過半数を代表する者の同意を得たうえで、措置を導入することが必要です。

* 高年齢者雇用安定法における「社会貢献事業」とは、不特定かつ多数の者の利益に資することを目的とした事業のことで、これに該当するかどうかは個別に判断されます。

先ずもって、施設側の苦しい経営状況について、職員の理解を得なければならないと思います。その上で希望退職の募集を求め、また、他の同業施設に紹介する労を執るとか、それでも応募がなければ指名解雇或いは整理解雇を執らざるを得ないと考えられます。

整理解雇を行うには、①整理解雇の必要があること ②解雇を回避するための措置をとっていたこと ③対象者の人選の基準が合理的であり、かつ、運用でも合理的であること ④職員に対する説明、協議を十分に行ったこと、の要件をすべて満たすことが求められています。

① については、長期的にも入所児童の回復が見込めず、経営の合理化に整理解雇が必要であることがあげられ

② は役職者の報酬や賞与の減額、ワークシェアリングの実施、新規採用の中止等の措置をとったこと

③ については、性別や信条などを対象とした公序良俗に反するものや、労働組合に加入している者だけを対象とするなどの違法行為あるいは施設側の恣意的感情での運用は避けなければなりません。

④ は施設の全職員に対して、経営の危機状況や、施設の考えている解雇回避措置などについて十分な説明をおこない、職員の意見を汲み取り、労使間で審議を尽くしたかが問題となります。

いずれにしろ整理解雇は、万全を尽くしても回避できない経営の危機状況に至ってのみ実施するものとお考えください。

まず、就業規則に休職についての規定があると思いますが、その条項に沿って解決することになります。たとえば、休職に該当する事故が生ずれば、一定期間勤務した職員には一定期間の休職期間が与えられます。

この事故が私傷病であれば、この傷病休業期間満了後においても、職員の傷病が完治しておらず、従前の業務に耐えられないと認められる場合には、復職可能な状態にあるとはいえませんので、退職の効果が生ずることになります。

もし、休職事由消滅時に職員が客観的に復職可能な程度の状況にある場合、復職を拒否した場合は違法であり、職員は当然復職したものとみなされます。

退職の場合、健康保険の傷病手当金は、退職後も受給日から1年6カ月までの期間、医師の証明だけで受給できます。

また、雇用保険の基本手当も、疾病等であれば申請することによって受給期間を繰り延べすることもできるはずです。

以上のことをよく説明して、それぞれの機関に相談するよう御指導ください。

労働契約の更新に関しては、「期間2カ月の臨時雇用契約が数回ないし20数回にわたって更新された場合において、契約は期間の定めのないものとしてみなされ、単に期間満了というだけで終了させることはできない」と判示しています。

また、「期間の定めのある労働契約において、期間が反復更新され、期間満了後にも使用者が雇用を継続すべきものと期待することに合理性が認められる場合には、使用者の更新拒絶は実質上の解雇と同視すべきであるから、右拒絶は信義則上許されないものと評価されるとき、又は不当労働行為と評価されるときは無効である。」とされています。

一方、解雇に関しては「当事者の自由対等を前提とした市民法上の雇用契約における解雇の自由は、労働法原理によって規律される労働契約関係においては解釈上おのずから原理的修正を受け、解雇には合理的にみて首肯するに足る相当の理由の存在を必要とし、これのない解雇は許されない」としています。

貴園の職員の雇い止めについては、前述の内容から考えて、期間満了による労働契約の拒絶とは言い難いと思います。この場合は、更新をしない方針であるならば、解雇予告は必要とされ、30日前に予告しなければなりません。

また、解雇する場合には社会通念上、客観的に合理的理由がなければならないとされていますから、問題が生じないよう御本人とよく話し合って、了解を得る方法が賢明と思われます。

一般的に、試用期間とは、採用しようとする職員の勤務態度、能力、技能、人間性等の業務への適合性をみる期間で、それによって本採用の採否が確定する期間と言えます。

使用者が、職員を解雇しようとする場合は、30日前までに解雇の予告をしなければなりません。予告しない場合は、平均賃金の30日分以上の解雇予告手当を支払わなければなりません。

ただし、労働基準法では試用期間中の者には適用しないとしながらも、試用期間中の者を14日を超えて使用している場合には、解雇予告などの手続きが必要となります。

一般的に、試用期間中の者の解雇については、通常の解雇よりも、広範な解雇権が留保されているようです。しかし、無制限に解雇が認められるわけではありません。

試用期間とはいえ、勤務態度不良や協調性の欠如等の解雇理由が、社会通念上からみて客観的に合理的なものでなければなりません。むやみに解雇すれば解雇権の濫用となりかねませんので御注意ください。

退職は、職員の意思あるいは労使の合意に基づく労働契約の解約といえます。

この労働契約の解約は、労基法の定めるものではなく、民法の適用となります。

退職届の提出が、職員の一方的な雇用契約の解約の意思表示の場合は、相手方である施設の同意がなければ、内容の変更や退職届の撤回はできないと考えられます。

一方、職員による退職届の提出が、施設側の了承を求めるものであると考えられる場合は、施設の同意があって退職の効力が生じますので、合意退職と言えます。この場合は、職員の退職に施設側が同意するまでの間であれば、退職の申し出の撤回や変更が可能と考えられますが、施設側がいったん退職に同意した場合には、職員から一方的に撤回又は変更することはできないと思われます。ましてや、職員の退職に施設側が口答で了承し、職員の採用を決定していますので、退職届の撤回は、施設にとって混乱を招くことになり、退職届の撤回を拒否できるものと考えます。

1 「業務上の事故又は疾病に起因して休業する場合には、その期間につき給与を支給する。又は労働基準法の災害補償の規定に基づき支給する。」等々の規定をしながら、労働者災害保険の適用を受け給付を請求している施設が見受けられますので、現実に即した規定が必要です。

私傷病の欠勤、休職についても給与を支給するのであれば、健康保険の傷病手当金の給付は、その支給される給与金額の限度で支給されなくなります。やはり、現実に即した規定が必要です。

2 労災保険の休業補償は、災害発生日の月の前3か月の平均給与日額の60%で、事故発生日の翌日から3日の待機期間の後、労働に服することができなかった期間支給されます。そのほかに休業特別支給金(労働福祉事業として支給される)が、休業4日目から申請することによって、原則として1日に付き給付基礎日額の100分の20に相当する額が支給されます。

私傷病によって労働に服することのできなかった期間については、待機期間3日以後の労働不能の期間について、医師の証明があれば標準報酬日額の3分の2の補償が得られます。

貴施設では、給与規程(就業規則)を改定して給与の引き下げを実施したいとのことですが、このような場合、労働条件の不利益変更という問題が発生します。

判例によれば「給与規程(就業規則)中労働条件の基準を定める部分は、個々の労働契約に対して直接的効力を有するものであるから、その変更は労働契約によるか又は労働契約の相手側たる労働者との合意によるものでない限り許されない」としています。

また、「使用者は、就業規則(給与規程)を一方的に変更することによって生じる賃金計算方式の変更をすることはできない」としています。

さらに、「新たな就業規則の作成または変更によって労働者の既得の権利を奪い、労働者に不利益な労働条件を一方的に課すことは、原則的に許されないが、労働条件の集合的処理、特に統一かつ画一的な決定を建前とする就業規則の性質からいって当該規則条項が合理的なものである限り、個々の労働者に対して、これに同意しないことを理由として、その適用を拒むことはできない」と判事しています。

このことは、就業規則の不利益変更は、合理的理由があれば認められる場合もありますが、合理的理由がない限り、本人の同意が得られない限りできないことになります。

経営基盤が崩れそうだから賃金を引き下げることが合理的理由になりえず、どうしても賃金引き下げを行う場合は、本人の同意が必要となります。本人の同意なしに賃金を引き下げれば、労働基準法に違反する可能性があります。

平成26年3月掲載

労基法第24条(賃金の支払)では、「賃金は、通貨で、直接労働者にその全額を支払う」こと、「賃金は毎月1回以上、一定の期日を定めて支払う」ことを義務付けています。

質問のケースでは、新制度への移行に伴って一時的に毎月1回支払といった条文に抵触するといった形になりますが、将来に向かっての合理的な理由があると考えられるため、許容される範囲であろうと考えられます。

但し、移行に伴っては、従業員に対し十分な説明を行うことと、一時貸付などの制度を設けてスムーズな移行につなげるなどの措置が必要に思われます。

この職員が勤務するにあたり、貴会では、担当医師の診断書あるいは許可書等で服務可能な状況の確認をしていますか。あるいは、貴会の指定医師による診断を受けさせてみて、その病状を確認する必要があると思います。いまだに治療上の延長上にある休業なのか、私的欠勤であるのかを判定しなければなりません。

病状が固定し、これ以上の効果が期待できない状況なのか、医師の所見と食い違って自覚症状による苦痛なのか、現在の職務に復職することが困難であるのかにより、対応の仕方がそれぞれ違ってくると思います。

労災事故治療が終わった後も、勤務不可能な状況だとして見通しのないまま、貴会で補償していくのでは大変です。負担が軽い勤務に配転するか、最悪の場合は、労災事故休業後30日までは解雇制限がありますが、その後は解雇も可能となります。状況に応じ、御検討されてはいかがでしょうか。

平成26年3月掲載

1 復職させるかどうか判断するのは基本的に使用者というのが原則ですが、病気が治癒したことを示す十分なエビデンスを添えて、定められた休職期間内に復職を申し出た職員に対して、引き続き休職を命じるのは、使用者の責に帰すべき事由による休業とされる恐れがあります。

この場合、休業手当(平均賃金の100分の60以上)の支払いが必要になります。

*平均賃金=事由発生日以前3ヶ月間に支払われた賃金総額÷事由発生 以前3ヶ月間の総日数

2 休職の原因たるうつ病が治癒したにもかかわらず、復職を希望しないということは労働関係が成立しないということであり、そのまま退職扱いとしても問題はありませんが、貴会の温情により、当面退職扱いとしないということであれば、特に問題となることはありません。ただし、同様のケースで異なる扱いをするといったことがあれば、問題となることも想定されます。

3 最近増加しているうつ病による休職のようなケースでは、休職と復職を繰り返すといった事例も多いため、就業規則に定める休職期間の算定に関しては、期間の通算に関する規定を設けておくことが、後々のトラブル防止につながります。

たとえば、「休職していた者が休職期間満了前に復職し、復職の日から○カ月以内に同一または類似の傷病により再度休職する場合は前後の期間を通算する」等です。

減給というのは、当該職員が現実に労働をしなかった時間に相当する賃金を、本来の労働賃金より控除することをいいます。したがって、遅刻や早退または欠勤に対する賃金からの控除は、現実に労働に服さなかった時間に相当する部分の控除であれば、問題がないと考えられます。

しかし、現実に労働しない時間以上の時間まで控除することになれば、この超えた部分の金額は、減給の制裁となります。

労基法(第91条)では、「就業規則で、労働者に対して減給の制裁を定める場合は、その減給は、1回の額が平均賃金の1日分の半額を超え、総額が1賃金支払期における賃金の総額の10分の1を超えてはならない」としています。

この条文について、3回のそれぞれに減給制裁をし、その結果1.5日分の減給制裁が可能だと解釈すれば、3回の減給制裁が1日分については問題ないようにも考えられます。しかし、1回ごとの遅刻等に減給制裁を行うことについては、制裁についての相当性の原則、即ち、制裁処分が具体的事実に対して客観的に合理的であり、かつ社会通念上相当なものでなければなりません。

貴施設では、1か月に遅刻が3回あったために、初めて減給制裁を実施したようですので、一つの制裁事由となりますが、平均賃金の1日分の半分を超えてはなりません。従って、1日分の減給制裁は違法となります。

平成28年3月掲載

休日の振替とは、事前に休む日を特定して振り替え、当初の休日に労働させることですが、この場合、当初に休日は、通常の労働日に変更されるため、その日は休日労働とはなりません。

従って、この日の欠勤、早退、遅刻等の不就労については、当然賃金控除の対象となりますので、御質問のケースにおける対応の仕方としては、ルールの適正な運用の観点から、次に上げるようなことが妥当であろうと思われます。

①1日分の欠勤控除をおこなう。

②あらかじめ指定した振替休日は予定どおり休ませる。

なお、「とりあえず予定されていた休日に出勤させて、後で休みを指定する」といった対応であった場合は「代休」という扱いになりますので、この日に出勤した者に対しては、休日労働の割増賃金を支払わなくてはなりません。

また、この日に欠勤した者は、「指定命令違反」とはなりますが、賃金控除の対象とはなりません。これは、「休日の振替」を事前に通知しない限り、労働を命じた日はあくまで休日であり、所定労働日に当たらないため、たとえこの日に欠勤したとしても、1日分の賃金をカットすることは認められないという解釈になるためです。

年次有給休暇は、本来的には労働者の休養のために付与されているものです。

したがって、遅刻、早退に充当されるべきではないと考えられます。

労基法では「使用者は、その雇用された日から起算して6箇月間継続勤務し全労働日の8割以上出勤した労働者に対して、継続し、又は、分割した10労働日の有給休暇を与えなければならない」と規定しており、分割を認められる最低単位は1日と解され、半日または時間単位の分割は認められないと思います。

判例等でも「年次有給休暇は、1労働日を単位とするものであるから、労働者から半日ずつの年次有給休暇の請求があっても、使用者は、労働者に半日単位で付与する義務はない」としています。

ただし、日によって労働日が異なる場合、土曜日が半日等のときは、土曜日に年次有給休暇をとったとしても、当然ながら、1労働日の取得と考えられます。

しかし、施設側がこのような土曜日の年休につき、これを半日消化として認め、土曜日の年次有給休暇2回で1労働日とみなすことは、結果として法を上回る日数の休暇を付与することになり可能と考えます。

一般的には、年次有給休暇の取得を促進するため、半日単位の年次有給休暇を労働者がその取得を希望してその時季を指定し、これに使用者が同意した場合で、かつ、本来の取得方法による年次有給休暇取得の阻害とならない範囲内で運用する限り、差支えないとされています。

平成26年3月掲載

労基法では実質基準という考え方が採用されていますので、定年後6カ月以上の空白期間を置いてからの再雇用といった場合を除き、労働関係は継続しておりパートへの単なる身分変更がなされたものと解釈されます。

従って、未消化分の年休に関して、定年をもってゼロにすることはできず2年間の消滅時効に係るまでは繰り越すことが必要になりますし、パート移行後の年休の算定に係わる継続勤務期間も元々の雇入れ日からのものとなります。

また、パートへの移行後の1年目における算定期間では、定年前のフルタイムの期間とパートタイムの期間とが存在するといったことも想定されますが、各期間における所定労働日の合計の8割以上勤務した場合、雇入れ日からの通算勤務年数と1年間の所定労働日数に対応した日数の有給休暇を付与することが必要ということになります。

(下記表参照)

(比例付与日数)

| 週所定労働日数 | 4日 | 3日 | 2日 | 1日 | |

| 1年間の所定労働日数 | 169日から 216日 |

121日から 168日 |

73日から 120日 |

48日から 72日 |

|

| 雇入れ日から 起算した継続勤務期間 |

6カ月 | 7日 | 5日 | 3日 | 1日 |

| 1年6カ月 | 8日 | 6日 | 4日 | 2日 | |

| 2年6カ月 | 9日 | 6日 | 4日 | 2日 | |

| 3年6カ月 | 10日 | 8日 | 5日 | 2日 | |

| 4年6カ月 | 12日 | 9日 | 6日 | 3日 | |

| 5年6カ月 | 13日 | 10日 | 6日 | 3日 | |

| 6年6カ月以上 | 15日 | 11日 | 7日 | 3日 | |

平成23年3月掲載

1 今回の改正で、年次有給休暇日数のうち5日を限度として、時間単位で休暇を与えることができるようになりました。

2 使用者は、当該事業所に労働者の過半数で組織する労働組合がある場合は労働組合、労働者の過半数で組織する労働組合がない場合は、労働者の過半数を代表する者と書面による協定により、

① 時間単位年次有給休暇を付与できる労働者の範囲

② 時間単位で与える年次有給休暇の日数(5日以内に限る)

③ 時間単位で与えることができる有給休暇の1日の時間数

④ 1時間単位以外の時間単位として有給休暇を与える場合は、その時間数を

締結する必要があります。

3 時間単位年次有給休暇は、計画的付与の対象とすることができません。

また、この制度を実施するには就業規則に規定する必要があります。

4 時間を単位として与えることのできる有給休暇1日の時間数は、1日の所定労働時間を下回らないこととされています。

このことは、所定労働時間が7時間の場合は7時間、7時間を超え8時間以内の場合は8時間、8時間の場合は8時間と考えられます。

5 貴所の所定労働時間は7時間45分とのことですが、時間単位で休暇を付与する場合は、8時間の休暇取得で1日分の年次有給休暇として計算され、15分は事業所側の負担となります。

平成31年3月追加掲載

労基法第39条は、所定の要件を満たし年次休暇を取得した者に対しては、使用者はこれを積極的に与えるよう努める義務があるとされ、労働者から具体的にその請求がない限り、使用者はこれを与える責務はないと解されています。

したがって、年休の時季選択(指定)権は、原則として労働者に与えられています。

また、使用者は、職員の健康維持や疲労回復のためにも年次有給休暇の消化に努力しなければならないとされています。

「精勤手当や賞与の額の算定に際して、労働基準法第39条に規定する年次有給休暇を取得した日を欠勤として、又は欠勤に準じて取り扱うのは、年次有給休暇の取得を抑制する効果をもつものであり、労働基準法に反する」ものといえます。

貴施設の場合は、年次有給休暇を取得しない職員に対して何らかの報酬を支給したいとのことですが、このことは、年次有給休暇の取得に対する抑制にもつながりかねません。場合によれば、年次有給休暇の買い取りを禁じている法律にも違反する可能性があります。

なお、労基法第39条に定める法定日数を超えて与えられている休暇日数や特別休暇日数の部分の買い取りは、可能と考えられます。

また、平成31年4月1日以降は「働き方改革」の一環として年次有給休暇の日数が10労働日以上である労働者に係る有休日数のうち5日については1年以内に労働者毎にその時季を定めることにより与えなければならないということとなり、そのための管理簿を設置することが義務づけられるということとなりました。

令和4年3月一部改訂

1 育児休業・介護休業の対象者

次の要件をすべて満たす者は、適用対象となります。

①申し出の時点で、継続雇用期間が1年以上ある者

②子が1歳6ヶ月(一定の要件を満たす場合2歳)になるまでの間に、その労働契約が満了することが明らかでない者

※ ①に関しては令和4年4月1日より要件廃止。但し労使協定を締結して本要件を残すことは可能、というように改訂されます。

また、令和4年10月1日からは、この出生後8週間以内に4週間まで(分割して2回取得可能)育児休業を取得することが可能となるように改正されます。

2 子の看護休暇

小学校就学の始期に達するまでの子を養育する職員に対し、年間5日(その養育する子が2名以上の場合にあっては10労働日)を限度として、子の傷病の看護のための休暇(子の看護休暇)を付与することが義務付けられています。

この場合、当該職員から要請があれば、時間単位で付与することが必要です。また、当該休暇の取得を申し出たこと、及び取得したことを理由とする不利益な取り扱いが禁じられています。

ただし、看護休暇の付与に関し、労使協定で、継続雇用が6ヶ月未満の職員を適用除外とする旨の定めをした場合は、当該労使協定の定めによることとしても構わないこととなっています。

平成30年3月一部改訂

1 育児・介護休業法(以下「法」という)の一部改正について

(1)育児・介護休業法の一部が平成29年10月から改正され、期間雇用者について、適用条件が緩和されました。(法11①)

① 申し出の時点で、継続雇用期間が1年以上ある者

② 介護休業開始日から起算し93日を経過する日を超えて雇用が継続することが見込まれる者。ただし、申し出の時点で、介護休業開始後93日を経過する日から6ヶ月を経過する日までの間に雇用契約が終了することが明らかな者を除く。

従って、次に該当する者以外の者は、すべて介護休業を取得することができることになりました。

A 日々雇用される者

B 期間雇用者のうち、上記②のただし書きに該当する者

(2)また、介護休暇等の回数等についても、要介護状態(注)にある同一の対象家族1人について通算して93日を限度に3回まで利用できるようになりました。(法11②)

なお、労働者が、この休業を2週間前までに書面をもって申し出た場合には、事業主は、その者に介護休暇を与えなければならない、としています。

(注)要介護状態とは、「常時介護を必要とする状態に関する判断基準」(H16.12.28職発第1228001号・雇児発第1228002号)に規定されていますが、負傷、疾病又は身体上若しくは精神上の障害により、2週間以上にわたり常時介護を要する状態をいい、配偶者、父母、子及び同居していて扶養する祖父母、兄弟姉妹、孫等が対象になる。

2 貴施設の場合

御質問についてですが、介護休業を取得できる職員の範囲は、1-(1)のA,Bに該当する職員以外については拒否できないことになりますので、配偶者が主婦であろうと、又は他に介護する者がいようと関係なく、与えなくてはなりません。

また、要介護の状況把握のため必要な書類を求めることに関しては、育児・介護休業法施行規則第22条第2項において、「事業主は、要介護対象者の氏名及び続柄、対象家族が祖父母、兄弟姉妹、孫にあっては、同居や扶養の事実、要介護の状態にある事実等につき、その事実を証明することができる書類の提出を求めることができる」と規定されていますので、必要に応じ提出を求めてください。

平成27年3月一部改訂

1 一般的に女性の場合、産前・産後の休暇の後、引き続き育児休業の取得となりますが、育児休業期間には、雇用保険から育児休業給付金が支給されます。

また、育児休業給付額となる休業開始時賃金日額は、休業開始日直前の賃金締切日以前6カ月間の総支給額(通勤手当を含み、賞与は含まない)を180で除した額となり、休業開始時賃金月額は、その30日分の額となります。

なお、休業開始時賃金月額には、厚生労働省令で定められた上限額及び下限額があり、毎年8月1日に改定されます。

2 育児休業期間に支給される育児休業給付金と賃金との調整は、賃金が、休業開始時賃金日額×支給日数の

① 13%(181日目からは30%)以下の場合⇒全額支給

② 13%(181目からは30%)を超え80%未満の場合

⇒賃金日額×支給日数の80%相当額と賃金との差額を支給

③ 80%以上の場合⇒不支給 となります。

したがって、休業基本給付金と賃金とを合わせて休業開始時賃金月額の80%を超えなければ、休業基本給付金と賃金の全額が受けられることになり、調整はありません。そして、80%を超える場合は、超えた金額が支給額から控除され、調整されることになります。

なお、育児休業給付金は、休業開始時賃金月額の50%(当分の間育児休業開始から180日までは67%)ですから、賃金が30%以内であるならば181日目からは、調整は行われません。

1 この職員は、出産について医師の診断を受け、安静を指示されています。妊娠や出産は基本的には病気ではありませんので、健康保険の適用はありませんが、妊娠中や出産時に異常があれば、病気として健康保険が適用される場合があります。また、病気として勤務できないのであれば、傷病手当金の給付が受けられます。

なお、「勤務できない」とは、必ずしも医学的基準によらず、その被保険者の従事する業務に耐えられるか否かを標準として、社会通念に基づき保険者が認定するものとされています。

2 傷病手当金は、労務に服することができなくなった日から起算して連続して3日以上欠勤した場合に、4日目から支給されます。

この職員の場合、待機期間の3日については、有給休暇で埋めて、それ以降は傷病手当の給付、健康保険の標準報酬日額の3分の2を請求することもできます。もちろん、有給休暇取得消化後に、傷病手当の請求もできます。

3 妊娠が安定せず、勤務できない状態が続き、産前の休暇である分娩前42日にまたがる場合は、出産手当金に切り替わります。

傷病手当を受けていた者が出産手当を受けることになった場合は、出産手当金が優先し、その期間、傷病手当金が支給されません。また、出産手当金を受ける場合に傷病手当金を受けたときは、その傷病手当金は、出産手当金の内払いとみなされます。

なお、傷病手当金、出産手当金とも、労務に服さなかった分を事業主が給与として支給する場合は、その1日当たりの額が、傷病手当、出産手当の1日当たり金額より多いときは支給されず、少ないときは、その差額が支給されます。

平成27年3月掲載

労基法第37条では超過勤務あるいは深夜(pm10:00~am5:00)勤務させた場合、通常の労働時間の賃金の2割5分以上の率で計算した割増賃金を支払うことを規定しています。

当然ながら、通常の賃金は個人個人によって異なっていますから、割増賃金の額も個人個人で異なってきますので、これを定額で支給することについては、ご質問のような疑問が生じる可能性があります。

問題解消のためには、法令に沿ったかたちで実働時間に対応した割増賃金を支給するように規定自体を変更することが一番だと思います。どうしても定額で支給することにこだわるのであれば、その額が実働何時間分(うち深夜帯何時間分)に対応しているのかを予め明確化しその時間を超える実際の勤務が発生した場合には、その部分の実額を計算して追加支給するといった対応が必要となります。

また、割増賃金の計算根拠となる算定基礎賃金の額が高く、所定時間による計算で既に定額を上回るといった場合は、その上回る額で支給するといった対応が必要となります。

施設における宿直は、非常事態発生時の連絡や入所者の病気怪我等による病院等への搬送の付き添いなどのための備えとして、夜間にわたり宿泊を要するものです。労基法施行規則で「宿直は断続的な業務」として所轄労基署長の許可を得た場合は、労基法の規定である1日8時間1週40時間の原則及び変形40時間制に拘わらず、職員を使用することができると規定しています。

そして、この規定により許可された宿直については、他の断続労働と同様に、労働時間に関する規定のほか、休憩、休日に関する規定も適用されません。

また、宿直職員については、定時的な施設内の巡視、電話の収受または非常事態に備えて待機するものを常態とし、ほとんど労働する必要のない勤務に限るとされています。

もし、入所者に急病人や怪我人等の緊急事態が突発的に発生したりして、その職員が本来の業務に従事することになれば、その場合には、時間外労働や深夜の時間帯であれば、深夜手当の加算が必要となります。

出向について、貴会の就業規則上に規定しているとのことですが、就業規則上にその根拠規定を置くことにより、労働者に出向を命じうるとする見解はほとんどなく、更に、「たとえ労働協約において『出向に応ずる』旨の包括的同意が与えられていたとしても、その相手方が誰であるかは労働者にとっては重大な関心事であり、少なくとも出向先の特定については、労働者の個別的同意が必要である。」との説が有力です。

また、出向は労働者の承諾がない限りその効力は生じない(大阪地52.21)、あるいは系列会社への出向には本人の同意を要する(東京地412.6.16)との判例があります。

ユニオンとの団交は避けて通れませんから、上記のように、施設側が理由はともあれ、一方的に出向を命じれば無効となる可能性があります。施設側としては、このことをよく認識して、今までの経過をきちんと書類等に残し、施設の運営上緊急やむを得なかった措置としての出向であること、また、職員間の不調和が業務の遂行に及ぼす影響がいかに甚大であるかを証明することが必要です。

また、本人に対しては、解雇でなく在籍出向の道を取ったものであり、近い将来復帰できる可能性を残していること等を真摯に説明し、話し合いのテーブルについては、いかがですか。

職場のパソコン・ネットワークは、法人の財産ですから、私的に使うことは、原則として許されません。また、勤務時間中に、私用のメールを送受信することは、労働契約上、職務専念義務違反になります。

また、施設の情報漏洩を防ぐためにも、メールの監視は必要なことです。

しかし一方においては、家庭に緊急の連絡をする等、軽微な利用であって、法人にはほとんど損失がなく、社会通念上許容される私的利用もあります。

監視の方法としては、職員に対する予告なしでメールをチェックする方法もありますが、今後の裁判において、プライバシーを侵害したと認定される可能性も十分にあります。

したがって、私用メールのチェックは、法人内の規定を整備し、職員に事前告知をした上で実施することが妥当と思います。また、実施に際しては、どのような場合に、どのような方法で、誰が閲覧するのか等を規定しておくことも重要です。

平常時には、特定人のメールチェックではなく、ソフト等による機械的モニタリングが好ましいでしょう。

平成21年3月掲載

1 平成21年5月21日から裁判員制度が始まります。この制度は、国民から刑事事件ごとに選ばれた裁判員が裁判官と共に審理に参加する制度であり、平成21年7月下旬から開始される予定です。

2 「裁判員の参加する刑事裁判に関する法律」に使用者は、「労働者が裁判員の職務を行うために休暇を取得したことその他裁判員、補充裁判員、専任予定裁判員若しくは裁判員候補者であること又はこれらの者であったことを理由として、解雇その他不利益な取り扱いをしてはならない」としています。

3 この条項は、労基法第7条「公民権行使の保障」と同一の意味と解され、裁判員制度に基づき取得する休暇は、年次有給休暇付与基準としての「全労働日の8割以上の出勤」としての全労働日に含めず算定することになります。

裁判員休暇の取り扱いについて、就業規則上の規定の方法としては、

① 裁判員休暇について新たに一条項追加する。

② すでに就業規則上に、特別休暇の条項があれば、裁判員休暇を追加する。

③ 就業規則上に、公民権の行使条項があれば、この条項で運用する。

等が考えられます。本人の請求により年次有給休暇でも可能と考えます。

4 裁判員として審理に参加すれば、裁判所から日当が支給されます。裁判員、補充裁判員として審理に参加した場合は1日1万円以内、裁判員候補として裁判所に出頭した場合は、1日8千円以内の日当が支給されます。

裁判員休暇は、事業主にとっては直接業務に関係ありませんから、賃金の支給は任意になります。このことを踏まえて裁判員休暇を有給にするか、無給にするか、又は日当を控除した一部支給にするかを法人の身の丈に合わせ規定することになります。

令和4年3月一部改訂

パート職員に関し、平成28年10月1日から、健康保険・厚生年金保険の被保険者資格の取得基準が明確になりました。

1 被保険者資格取得基準(4分の3基準)次のように明確化されました。

1週の所定労働時間及び1月の所定労働日数が、常時雇用者の4分の3以上

2 被保険者資格取得の経過措置

平成28年10月1日において、新たな4分の3基準を満たしていない場合であっても、施行日前から被保険者である職員は、引き続き同じ事業所に雇用されている間は被保険者となり、資格喪失届の提出は不要となっています。

3 特定適用事業所(同一事業主の適用事業所の被保険者数の合計が、1年で6ヵ月以上500人を超える見込みの事業所)の場合

※ 2022年10月より従業員数101人以上(フルタイム従業員+週労働時間がフルタイムの3/4以上で常時10人以上)の規模の企業に適用範囲が拡大され、下記①~⑤の要件は多項目の( )書きの通りとなります。

勤務時間・勤務日数が常時雇用者の4分の3未満で、以下の①〜⑤のすべてに該当する者は被保険者となります。

①週の所定労働時間が20時間以上

②雇用期間が1年以上の見込み(2ヵ月を超える雇用見込)

③賃金月額が8.8万円以上

④学生でないこと

⑤特定適用事務所に勤務(削除)

4 雇用保険に関しては変わらず、週の所定労働時間が20時間以上で、31日以上引き続き雇用が見込まれる者については被保険者となります。なお、平成29年1月1日より新たに雇用された65歳以上の労働者についても「高年齢被保険者」として雇用保険の対象となりました。

1 年次有給休暇取得中の賃金は、

①平均賃金

②所定労働時間勤務した場合に支払われる通常の賃金

③健康保険法に定める標準報酬日額に相当する金額

のいずれかの金額で支払わなければなりません。(労基法39⑥)

なお、①又は②の場合は、就業規則やこれに準じる規則で定めることを要し、③の場合は、労働者の過半数で組織する労働組合がある場合はその労働組合、ない場合は、労働者の過半数を代表する者との書面による協定が必要です。

2 パート職員

パート職員の賃金の算定については、

① の場合は、有給休暇取得日から以前3か月におけるその労働者に支払われた賃金の総額を、その期間の総日数で除した金額(労基法12)とされており、有給休暇をとるたびに算定します。

② の場合は、次に掲げるところによって算定した金額(労基法施行規則25)

とされています。

ア 時間によって定められた賃金 ⇒その金額にその日の所定労働時間数を乗じた金額

イ 日によって定められ賃金 ⇒その金額

ウ 週によって定められた賃金 ⇒その金額をその週の所定労働時間数で除した金額

エ 月によって定められた賃金 ⇒その金額をその月の所定労働時間で除した金額

オ 上記以外の一定の期間によって定められた賃金

⇒上記ア〜エに準じて算定した金額

したがって、日によって所定労働時間が異なる場合は、有給休暇取得の申請があった当日の所定労働時間の賃金を支給することになり、所定労働時間が短い日に有給休暇を取得すれば、当然賃金も少なくなります。

また、日によって所定労働時間が異なり、規則的ではないが1週間の労働時間が一定であれば、上記①〜②を準用して算定することになります。

労基法90条で、就業規則の作成または変更には、労働者の過半数で組織する労働組合の代表者、労働組合のない場合は、労働者の過半数を代表する労働者の意見を聴取しなければならない、と規定しています。そして、使用者は、この規定により届出をする場合、上記意見書を添付しなければなりません。

この労働者代表の意見聴取について、労働組合が故意に意見を表明せず、または、意見書の署名捺印を拒否するような場合は、意見を聴取したことが、客観的に証明できる限り、届出は受理されます。

なお、組合の反対意見があっても、他の要件を具備する限り就業規則の効力に影響はありません。労基法90条は、労働組合との協議決定を要求するものではなく、労働組合の意見を聴けば、労基法違反にならないといわれています。

しかし、就業規則の作成又は変更には、労働者側の意見を十分聴くことが望ましいことは、当然です。

令和4年3月一部改訂

2021年4月1日より「パートタイム・有期雇用労働法」が中小企業に対しても施行されました。

1 労働条件に関する文書の交付等(第6条)について

短時間労働者を雇用したときは、労基法第15条及び同法施行規則第5条に定める労働条件の明示に加え、昇給、退職手当及び賞与の有無についても、文書等によって明示しなければなりません。

なお、これらの事項が就業規則で定められているときは、就業規則の交付をもって代えることができます。

また、昇給、退職手当及び賞与の支給基準や支給時期、勤続手当、精勤手当や奨励加給金等、所定休日以外の出勤の有無、等々については明示に努めることとなります。

2 通常の労働者と短時間・有期雇用労働者との間の差別的取扱いの禁止(第8条)について

不合理な待遇差があるかどうかの判断は「職務の内容」「職務の内容・配置の変更の範囲」「その他の事情」(職務成果、能力、経験、合理的労使慣行、定年後の継続雇用、その他)によって個々に行われる。

3 賃金(第9条)について

通常の労働者と短時間・有期雇用労働者の賃金について、職務内容等が最も近い正社員と比較し、職務の内容、職務の成果、意欲、経験等を勘案し、決定するよう努め、待遇差がある場合はその内容と理由について説明する必要があります。

4 教育訓練(第10条)

通常の労働者に対して行う教育訓練のうち、通常の労働者の職務遂行に必要な能力を付与するものについては、通常の労働者と同視すべき短時間労働者に対しても、当該教育訓練を実施することとなります。

5 福利厚生施設(第11条)について

給食施設、休憩室、更衣室の利用については、短時間労働者に対しても、その機会を与えるように配慮しなければなりません。

6 通常の労働者への転換(第12条)について

通常の労働者への転換を推進するため、次のいずれかの措置を講じなければなりません。

① 通常の労働者を募集する場合

募集内容(勤務場所、勤務時間、賃金等)を所内に掲示し、短時間労働者に周知すること

② 通常の労働者の配置を新たに行う場合

短時間労働者が応募する機会を与えること

③一定の資格を有する短時間労働者に対し、通常の労働者への転換のための試験制度を設ける等の措置を講じること

7 待遇の決定に当たって考慮した事項の説明(第13条)について

短時間労働者から、本人の待遇を決定するにあたって考慮した事項について上記1から6について説明を求められたときは、これを説明しなければなりません。また、就業規則の作成手続きについても、説明を求められたときは、説明しなければなりません。

平成24年3月掲載

1 ボランティアとは、一般に「金銭的対価がなく、法的義務付けもなく、当人の家族以外の者のために提供される仕事」とされています。

近年、一般的な有償ボランティアの労働者性について議論はありますが、現行労働法上で有償ボランティアの労働者性が判断されたことはないようです。

その理由として、通常の民間企業の雇用とかなり異なっていること、そして、ボランティア本来が持つ、内発的な動機から労働者と判断しがたい側面があると指摘されています。

2 一方、労基法では、労働者とは職業の種類を問わず、事業又は事業所に使用される者で、賃金を支払われる者をいうと規定されています。基本的には、「労働形態の提供が指揮監督下の労働であるか」及び「報酬が労務に対する対償性を有するか」によるものとされています。

3 御質問の内容からは、謝礼金額やボランティア従事期間等詳細がわかりませんが、一般論として、使用者と労働者としての雇用関係があるのではないかと考えられます。従って、この場合は短期間就労者として、労働条件の契約や最低賃金など労働諸法令が適用されると思いますので、上記内容を参考に検討して下さい。

平成24年3月掲載

小学生には民事上の責任能力がなく、親が一次的な監督責任を負います。(監督義務を尽くしていたことを立証できた場合にのみ、賠償責任を逃れることができます。)ただし、本件では、行為者の特定ができていません。

そこで、社協の責任ですが、本件では遊んでいる小学生に対して、関係者がいったん、注意をした後に事故が生じたことからすると、主催者として会場を管理していた社協の職員が、小学生の行動を制止すべきであったのに、制止できなかったとして、過失が認められる可能性があります。そこで、再度、現場の状況を見ていた方を中心に事故原因調査を行った上で、治療費を主体とした御見舞金による解決を考えられたらいかがでしょうか。

なお、刑事告訴の件ですが、14歳未満の児童には刑事責任能力がないので、最終的に処罰されることはありません、しかし、せっかくのボランティア活動に参加して警察沙汰になってしまうのは残念なことですので、前記御見舞金による解決に努力してみてください。

1 夫婦が共に収入がある場合における被扶養者認定は、家計の実態、社会通念等を総合的に勘案して定めることが必要であり、普通つぎのように扱われています。

① 被扶養者とすべき者の人数にかかわらず、年間収入の多い者の被扶養者とすることが原則です。

② 夫婦ともに年収が同程度であるときは、被扶養者の地位の安定を図るため、届出により、主として生計を維持する者の被扶養者とします。

③ 前記①②の取扱いにつき、被用者保険関係保険者(健康保険組合等)等に異議があるときは、とりあえず、年収の多い者の被扶養者とし、その後に関係保険者間における協議に基づき、いずれの者の被扶養者とすべきか決定されます。なお、この協議によって行われた被扶養者の認定は、将来に向かってのみ有効であるとされます。

2 ちなみに、協会けんぽ間では、上記の原則に従うも、年収の少ない者の被扶養者とする届出がある場合でも、この届出の趣旨を踏まえ、この家計の実態に照らし、主としてこの者が生計維持をしていると認められるときは、被扶養者として差し支えないとしています。(平成16.6.17庁保険発0617001号)

しかし、現在では、健康保険証がカード方式ですから、どちらの被扶養者になっても、特別の事情がない限り、保険料の負担や不便はないものと思われます。

1 給与所得の場合

給与所得の場合は、所得税法上、給与所得控除という制度があり、最低65万円を給与収入から控除することができます。さらに、課税面では、誰でも収入から控除することができる基礎控除38万円があり、この合計額が103万円で非課税限度となります。

したがって、所得税法上非課税となる通勤費等を除き、現物給付等の給与とみなされる金額を含めた金額が、年間103万円以下であれば、控除対象配偶者となります。

2 社会保険の場合

社会保険の場合は、被扶養者として認定する場合の年収を130万円未満(障害者や60歳以上は180万円未満)とし、被扶養者として認定を受ける時点での収入(日額・月額)を年間収入に換算(実績ではなく、あくまでも将来に向けての収入の見込み)して判断されます。

収入は、通勤費を含む給与の総額、雇用保険の基本手当額(少額の場合は、基本日額に360を乗じて得た額)、遺族年金額等、不動産収入など(退職金や相続による一時的な収入は含まない)で、これらの合計額が、130万円未満であれば、被扶養者とされます。

また、被保険者の配偶者が、健康保険の被扶養者に認定されれば、国民年金の第3号被保険者となります。

3 103万円と130万円について(まとめ)

以上のように、

① 「103万円」は、所得税法における給与所得の非課税限度額で、扶養対象配偶者となるための限界金額であり、

② 「130万円(障害者や60歳以上は180万円)」は、ほとんどの収入を合算して、社会保険の被扶養者を認定する際の基準といえます。

平成22年3月掲載

被保険者や被扶養者が出産した場合、その出産が正常なときは、病気とみなされませんので、健康診断や出産費用は、自己負担となります。

一方、異常分娩のときは健康保険が適用され、療養の給付が受けられます。

被保険者やその被扶養者が出産した場合、出産育児一時金(家族出産一時金を含む)が支給されます。支給金額は、産科医療補償制度に加入する医療機関等で出産した場合は、1児について42万円、それ以外のときは39万円となります。多生児を出産したときは、胎児数分だけ受給できます。

この出産育児一時金は、協会けんぽから医療機関等に直接支払われる、直接支払制度に改正されましたので、原則として多額の出産費用の準備が不要となりました。ただし、当分の間、直接支払制度が猶予されていますので、念のため、直接医療機関等に問い合わせておけば安心です。

出産にかかった費用が出産育児一時金の受給額の範囲内であれば、出産後にその差額を協会けんぽに請求し、不足のときは、不足分を医療機関等に支払うことになります。

従前のとおり、出産費用を自分で支払い、その上で出産育児一時金を請求することも可能です。

1 賃金の債権は、民法上では「月又はこれより短き時間を以て定めたる雇人の給料」については、1年の短期消滅時効が定められていますが、労働者にとっては、重要な生活資源である賃金債権の時効が、1年ではその保護に欠ける恐れがあることから、労働基準法第115条で賃金等の請求権については、その消滅時効を2年間(退職手当を除く)としています。これにより、賃金債権、災害補償請求権や休業手当請求権、有給休暇の賃金請求権は、2年間の短期消滅時効となります。

2 以上のことから、事業主に支払義務がなく、職員は受け取る権利のない賃金を受領したことになりますので、施設側は職員に対して過払い分の賃金を請求する権利があることになります。しかし、相談内容から推察すると、施設側の過失によって過払いになったようですので、職員本人とよく話し合って、職員の経済生活を脅かさないような方法で、返還を求めるべきですし、施設側の過失に対しても考慮する必要があると考えられます。

3 相殺については、労基法第24条賃金の全額払いの原則との関連で問題があります。この点について、判例では、

「適正な賃金の額を支払うための手段たる相殺は、・・・その行使の時期、方法、金額等から見て労働者の経済生活の安定との関係上不当と認められないものであれば・・・禁止するところではないと解され、過払いのあった時期と賃金の清算調整の事実が判然としているような合理的に接近した時期において処理され、また、あらかじめ労働者に予告されるとか、その金額が多額にわたらないとか、経済生活の安定を脅かす恐れのない場合」に認められる、としています。

4 以上のことから、過払い分の賃金を相殺して支払うことは可能ですが、全額を相殺することには疑問が残ります。

1 雇用保険について

役員が雇用保険の被保険者となるのは、部長、施設長等、被雇用者としての身分を有し、報酬支払、勤務実態、就業規則の適用状況から判断して、労働者的要素が強く、雇用関係が明確な場合です。

なお、この場合、「兼務役員雇用保険被保険者確認願」及び「兼務役員における証明書」を公共職業安定所に提出しなければなりません。

2 労災保険について

役員が労災保険の被保険者となれるのは、役員の指揮監督を受けて労働に従事し、一般労働者と同一条件で支払われる賃金を得ている場合です。

貴会の常務理事は、業務執行役員と認定され、被保険者の資格を喪失したものと思います。

3 労災保険への特別加入制度について

執行役員が労災保険加入を希望する場合は、労働保険事務組合に、施設の労働保険事務手続きを委託することにより、特別加入する制度があります。

なお、特別加入できる事業主は、常時300人以下の労働者を雇用する場合です。特別加入を検討される場合は、最寄りの労基署にご相談ください。

(参考)

特別加入の場合の保険料は、一般労働者と異なり、省令による給付日額を選定して納付します。

また、業務上災害や通勤災害の補償は、一般労働者の勤務時間と同一範囲に限られ、役員の職務に係る補償はありません。

労災保険でいう「業務上の傷病、障害、死亡等」とは、事業主の支配下にある状態が原因となって発生した傷病、障害、死亡等をいいます。

業務上の認定基準は、「業務遂行性」と「業務起因性」で判断されます。

1 業務遂行性は、次のいずれかに該当する場合をいいます。

① 事業場の施設内で業務に従事している場合

② 事業場の施設外で業務に従事している場合。

③ 業務には従事していないが、事業場の施設内にいる場合

2 業務起因性は、傷病の原因となった災害が、労働者の業務に通常付随するものと認められる場合や、事業場の施設の状況に原因があると認められる場合をいいます。

3 通勤災害は、労働者が就業に関し、住居と就業の場との間を合理的な経路及び方法で往復することをいい、労務の性質を有するものを除くとしています。

4 今回の事故は、有給休暇中に施設の上司の連絡を受け、出勤することに同意したわけですから、この時点で有給休暇が取り消され、事業主の支配下にあると考えられます。

突発的事故等で、使用者の特命により、休日出勤、休暇取り消しの業務命令に基づく出勤途上の事故は、出張途上の事故に準じて業務上の災害と考えるのが妥当です。(24.1.19基収3375)

1 労災保険法の改正により、平成18年4月から複数事業所間の通勤途上の事故に対しても、労災保険が適用されることになりました。

(1) 具体的には、次の場合も、通勤の範囲として扱われます。

① 厚生労働省令(以下「省令」という)で定める就業の場所から他の就業の場所への移動

② 住所と就業の場所との間の往復に先行し、又は後続する住居間の移動(省令で定める要件に該当するものに限る)

(2) 省令で定める就業の場所については、労災保険法施行規則第6条において、次のとおりとされ、要件や考え方は従前と同様です。

① 労災保険の適用事業所に係る就業の場所

② 労災保険特別加入者に係る就業の場所

③ その他上記①又は②に類する場所

2 なお、複数事業所間で通勤災害が発生した場合、兼業禁止規定の有無により、事業所間において次のような問題が起こる場合がありますので、留意してください。

① 兼業が承認されている事業所にあっては、懲戒は起きませんが、通勤災害事業所以外の事業所では、この災害は私傷病であって、懲戒対象となりうること

② 兼業が禁止されている事業所にあっては、違反露見により、就業規則に基づく処分の対象となることがありうること

1 本来であれば、自動車賠償保険で補償されるべきでしょうが、多分、加害者が任意保険に加入しておらず、強制賠償保険にしか加入していないため、強制賠償保険の医療費限度額を超えることを危惧しての対応かと思われます。

2 自動車事故で健康保険を使用して治療をする場合は、全国健康保険協会千葉支部へ、次の書類の提出が必要です。

① 交通事故(第三者行為)による傷病届

② 事故発生状況報告書

③ 念書

④ 人身事故証明書入手不能理由書(事故証明書が人身事故扱いの場合は不要)

⑤ 交通事故証明書

3 第三者行為による怪我の治療は、加害者が負担するものとされています。したがって、健康保険で治療を受けることは、健康保険が一時立て替える形式をとることになります。その上で、被害者(健康保険被保険者)が加害者に対して有する損害賠償請求権を肩代わりし、健康保険負担分を加害者に請求して回収することになります。実際には、加害者が加入している損害保険会社(自賠責や任意保険)へ直接請求することが多いようです。無保険の場合や治療費の支払い限度を超える場合は、加害者本人に請求することがあるといわれています。

なお、損害保険会社に請求して支払いを受ける賠償額は、被害者の過失割合により決められます。

健康保険による第三者への賠償請求範囲は、保険給付範囲だけですので、それ以外の諸費用等は、直接加害者に請求する必要があります。

平成24年3月掲載

いくつかの問題がありますので、整理して考えてみましょう。

(1)仕事中の事故で第三者に被害を与えた場合について

職員が業務中に起こした過失事故について、法人は全責任を負います。(民法715条の使用者責任)

人身事故については、運転者に過失があったことが推定されますので(自動車責任賠償法)、ほとんどの場合、法人が責任を負うことになります。

そもそも職員の自家用車で業務を行わせること自体が問題ですが、自宅直帰をしたい等の希望が職員にあり、これを認めるのは、適切な任意保険に加入していることが確認できる場合に限られるべきです。

(2)通勤途中の事故について

職員が通勤にのみ使っている自家用車が、通勤途中に事故を起こした場合、仕事中の事故とは言えないので、前記の使用者責任は発生しません。

ただし、自動車責任賠償法で、「車の運行を支配しているもの、運行によって利益を得ているもの」については、運行供用者としての賠償責任が定められています。

施設が駐車場を用意しているとか、通勤手当(ガソリン手当)を出しているということがあっても、施設が職員に対して、特に車の利用を積極的に奨励しているという事情がない限り、雇用主の運行供用者責任を否定するのが判例の流れです。しかし、中には月額5,000円の通勤手当を支給していることから、マイカー通勤を積極的に容認しているとして、雇用主の責任を認めた判例があり、判断には微妙な面があります。

そこで、施設内駐車場の使用を認めるとか、ガソリン手当を出すなど、職員の車通勤に何らかの便宜を与える場合には、任意保険の加入を条件としておくことが適当です。

(3)職員の車の修理代について

職員が自家用車で業務遂行中に自損事故を起こした場合に、その職員が法人に対して、車輛の損害について請求することがありえます。職員が自家用車を業務に使用していることを法人が知っている場合には、法人と職員との間で何らかの契約があると考えられ、その解釈が問題となります。

職員が、法人の車を運転中にその過失で人身・物損事故を起こした場合、その職員は法人に対しても損害を与えることになりますが、法人から職員への求償については、一部しか認められないのが判例の立場です。職員が業務に従事することで法人はそれなりの利益を得ているのですから、その業務に起因する損害については、職員に過失があったとしても、その多くについては法人が負担するのが公平だと考えられるからです。それとの対比からすると、職員が自家用車を使用していた場合に、その損害の相当部分について法人が負担するということには合理性があり、そのような黙示の契約があったと考えることが可能です。

したがって、話し合いによって車の損害の一部を法人が負担することも考える必要があります。実際には、事前に任意保険に加入してもらっておき、保険料の増額分を負担する等の方策も考えられます。

1 衛生管理者は、業種の如何を問わず、常時50名以上の労働者を雇用する事業所ごとに選任することが義務づけられています。そして、衛生管理者は、衛生管理者免許を受けた人、その他一定の資格を持っている常勤職員を選任し、その人に衛生に関する技術的事項を管理させなければなりません。

2 衛生管理者免許は、第1種衛生管理者免許と第2種衛生管理者免許とに分けられますが、医療業については、第1種衛生管理者免許又は衛生工学衛生管理者免許がある人、又は医師・歯科医師等となっています。

3 選任の次期は、労働者が50名以上になった日から14日以内に選任しなければなりません。

4 第1種衛生管理者の受験資格

① 学校教育法による大学又は高等専門学校を卒業した者で、その後1年以上労働衛生の実務に従事した経験のある者

② 学校教育法による高等学校又は中等教育学校を卒業した者で、その後3年以上労働衛生の実務に従事した経験のある者

③ 船員法第82条の2第3項の衛生管理者選任証書の交付を受けた者で、その後1年以上労働衛生の実務に従事した経験のある者

5 試験科目

労働衛生 労働生理 関係法令

6 その他

詳細は、労働基準監督署に照会してください。

1 労働安全衛生法第66条において、事業者は、労働者に対し、厚生労働省令の定めるところにより、医師による健康診断を行わなければならないとし、労働者には、この定期健康診断の受診を義務付けています。なお、この健康診断を受けない場合は、他の医師等の同一内容の健康診断を受け、その結果を証明する書面を事業主に提出することになっています。

2 労働安全衛生規則(厚生労働省令)第44条及び第45条において、事業者は、常時使用する労働者に対し、1年以内ごと(深夜業を含む業務については6カ月以内ごと)に1回、定期的に、次の項目について、医師による健康診断を行なわなければならないとしています。

| ① 既往歴 業務歴 | ⑦ 肝機能 |

| ② 自覚症状、他覚症状の有無 | ⑧ 血中脂質 |

| ③ 身長、体重、視力、聴力、腹囲 | ⑨ 血糖値 |

| ④ 胸部X線 喀痰検査 | ⑩ 尿 |

| ⑤ 血圧 | ⑪ 心電図 |

| ⑥ 貧血 |

また、労働安全衛生規則第47条では、事業者は、事業に付随する食堂又は炊事場に従事する労働者に、「検便」を義務付けています。

3 定期健康診断は、事業者に実施義務を課していますから、その経費は当然事業者が負担します。

なお、定期健康診断と区別される、一般健康診断の場合は、その実施が義務付けられていません。その費用については、労使の協議によることとなりますが、その性質から、事業者負担が望ましいとされています。

平成31年3月追加掲載

1 近年、企業の安全衛生に対する責任は、幅広く、かつ重くなっており、行政、刑事、民事の分野にまで広がっています。また、従来、「安全配慮義務」といわれていたものが、「健康保持義務」に変わりました。

メンタルヘルスは、日常的に従業員に対して、教育し、準備しておくことが必要です。以下、厚生労働省が平成18年3月に公示3号で「労働者の心の健康の保持増進のための指針」を発表していますので、概要を説明します。

2 労働者の心の健康の保持増進のための指針 (概要)

この指針は、労働安全衛生法(以下「法」という)第70条の2第1項及び同法第69条第1項の規定に基づき、労働者の心の健康の保持増進(以下「メンタルヘルス」という)の原則的な実施を定めたもので、

(1)事業者は、事業所におけるメンタルヘルスを積極的に推進するため、法に基づく衛生委員会において十分調査審議を行い、心の健康づくり計画を策定します。

(2)その実施に当たっては、関係者に対する教育研修、情報提供を行いますが、

次の4点が重要とされています。

① セルフケア(安全衛生教育で自己管理)

② ラインによるケア(監督者・職長の教育による部下の健康管理)

③ 事業場内スタッフによるケア(産業医の活用)

④ 事業場外資源によるケア(地域産業保健センター等)

(3)その他の留意点

・メンタルヘルスを推進するため、事務所内に、メンタルヘルス推進者を選任するよう努めること

・必要に応じて、事業場外の医療機関等とネットワークを整備すること

注 詳細は、ホームページ等で御確認ください。

なお、平成27年12月以降 常勤者が50人以上の事業所では毎年1回「ストレスチェック」を実施することが義務づけられており、チェックの結果「医師による面接指導が必要」とされた常勤者から申出があった場合、1ヵ月以内に医師に依頼して面接指導を実施する必要があります。

平成28年3月掲載

1 ストレスチェックは、近年急増している「うつ」等のメンタルヘルス不調を未然に防止するための仕組みとして、労働者が50人以上の事業所に対して、平成27年12月から毎年1回、各人のストレスがどのような状態にあるのかを調べることを義務付けた検査のことです。

2 進め方としては、まず、

①誰に実施させるのか

②いつ実施するのか

③どんな質問票を使うのか

④どんな方法でストレスの高い人を選ぶのか、

等々を事業所内ルールとして明文化し、すべての労働者に周知することが必要になります。

この場合、①の実施者は、医師、保健師、厚生労働大臣の定める研修を受けた看護師・精神保健福祉士の中から選ぶ必要があり、外部委託も可能です。

また、③の質問票については、aストレスの原因、b心身の自覚症状、c労働者に対する周囲のサポートといった質問項目があれば任意の質問票で構わないとされており、厚労省のHPからダウンロードできるようになっています。

3 次に、回収された質問票をもとに、医師等の実施者がストレスの程度を評価し、医師の面接指導を要する者を選び、その旨を直接本人に通知します。

その結果、「医師による面接指導が必要」とされた労働者から申し出があった場合は、医師に依頼して面接指導を実施することになります。

4 事業主は、面接指導を実施した医師から、就業上の措置の有無とその内容について意見を聴き、それを踏まえて、労働時間の短縮など措置をとることになります。面接指導の結果を理由として、解雇、雇止め、退職勧奨、不当な動機・目的による配置転換・職位の変更等を行うことは禁止されています。

平成31年3月掲載

時間外労働の上限は原則として、

・月45時間、年360時間とし、臨時的な特別事情がなければこれを超えることはできないとされました。

また、臨時的な特別事情があって、労使が合意する場合であっても、

・年720時間内

・複数月平均80時間以内(休日労働を含む)

・月100時間未満(休日労働を含む)を超えることはできません。

なお、原則である月45時間を越えることができるのは年間6ヵ月までとなります。

(平成31年4月1日施行)

さらに、現在大企業に適用されている、

・1ヵ月の時間外労働が60時間を越える部分に対する割増賃金率(50%)という規定が、2023年4月から中小企業にも適用されることが決まりました。

平成31年3月掲載

労働安全衛生法改正の趣旨は、長時間労働やメンタルヘルス不調などにより、健康リスクが高い状況にある労働者を見逃さないため、産業医による面接指導や健康相談等が確実に実施されるようにし、産業保健機能を強化するとともに、産業医の独立性・中立性を高めることで、その専門的立場から一層効果的な活動を行いやすい環境を整備するため、産業医の在り方の見直しを行うというものです。

具体的に事業主に関わってくる点としては、上記の産業医の機能が効果的に発揮されるよう、

・産業医の辞任・解任時の衛生委員会等への報告(義務)

・産業医等に対する健康管理等に必要な情報の提供(義務)

・労働者からの健康相談に適切に対応するために必要な体制の整備等(努力義務)

・産業医等の業務内容の周知(義務)等々

といった環境整備に関する義務や努力義務が生じるということになります。

(平成31年4月1日施行)

令和3年1月掲載

メンタル不調は発生過程に個人差が大きいためプロセスの把握が難しく、すべての労働者が心の問題を抱える可能性があります。また、健康・家庭・個人生活・職場以外の問題が存在する可能性もあり、誤解や偏見(怠けている、甘えている、協調性に欠ける、能力がない等)を受け易い傾向も強くあります。

さまざまな背景があることから、まずはメンタル不調が疑われる職員に対してはいつもと違う事例を具体的に把握することが大切です。

労働者は

「自分の健康は自分で守る」というセルフケアの考え方を理解し「いつもと違う自分」に対する気づき、すべてを自分の力だけで進めることでなく、自分でできることと、人の助けを借りることを区別して行動することの理解を持つことが必要です。

管理監督者は

①「いつもと違う」部下に「いつもと違うけどどうした」と問いかける。

②話をしてくれるならそれを聴く。必要があれば産業医につなげる

③「なんでもない」と言って話さないときは「そうか」と言って打ち切る。10~14日状態の変化を観察する。

④話をしてくれないときは、これは会社の約束事だからと説明し、産業医のところへ行くよう指示する。

⑤「産業医のところへ行きたくない」という場合は、必ず、これが会社の約束事なのでと告げて、管理監督者が産業医のところへ行く。

対応と繋げていきます。

留意事項

①休業労働者に係る情報の取扱いには注意し、第三者に提供する場合は本人の同意を得るようにする。

②健康問題以外の観点からの評価を行わないよう注意する。

③休業した労働者とともに、その同僚や管理監督者に対して過度の負担かかからないよう配慮する。

④家族の支援も重要であることを理解して具体的事例を告げて連携を図る。

⑤処遇、雇用契約における変更が想定される場合は労使の十分な協議の下あらかじめ就業規則等でルール化しておく。

※参考:厚生労働省「心と健康問題による休業した労働者の職場復帰支援の手引き

・相談窓口

地域産業保健センター(50人未満小規模事業所)

精神保健福祉センター、産業カウンセラー協会

令和5年3月掲載

職場における「パワーハラスメント」とは、

① 優越的な関係を背景とした言動であって

② 業務上かつ相当な範囲を超えたものにより

③ 労働者の就業環境が害されるもの

といった3つの要素全てを満たすものを言うとされています。

労働施策総合推進法の改正により事業主が職場におけるパワーハラスメント防止のために講ずるべき措置として挙げられているものは、

1. 事業主の方針等の明確化及びその周知・啓発

① 職場におけるパワハラの内容・パワハラを行ってはならない旨の方針を明確化し、労働者に周知・啓発すること

② 行為者について、厳正に対処する旨の方針・対処の内容を就業規則等の文書に規定し、労働者に周知・啓発すること

2. 相談に応じ、適切に対応するために必要な体制の整備

① 相談窓口を予め定め、労働者に周知すること

② 相談窓口担当者が、相談内容や状況に応じ、適切に対応できるようにすること

3. 職場におけるパワハラに関わる事後の迅速かつ適切な対応

① 事実関係を迅速かつ正確に確認すること

② 速やかに被害者に対する配慮のための措置を行うこと

③ 事実関係の確認後、行為者に対する措置を適正に行うこと

④ 再発防止に向けた措置を講ずること

4. その他

① 相談者・行為者等のプライバシー保護のための必要な措置

② 相談したこと等を理由に解雇その他不利益取扱いをされない旨を定め、労働者に周知・啓発すること

といった項目となります。

* 最近は、通常業務の範囲内の注意であるにも関わらず、パワハラだとクレームする部下も多いようなので、上長の立場からは、部下に注意を与える場合、①1対1で注意する、②誉め言葉で前置きする、③注意の対象は行為に対してのみとし、人格攻撃をしない、④正しい方法を教える、⑤注意は1回に留める等の対応を考えることも重要と思われます。

令和2年3月掲載

日本で働くためには、一般に就労ビザといわれている在留資格が必要です。在留資格には27通りのものがありますが、この中で一般企業が採用できる在留資格は次の5つとなっています。

1.永住者

2.日本人の配偶者等

3.永住者の配偶者

4.定住者

5.技術・人文知識・国際業務

留学生の場合は上記の資格に該当しませんが、「留学」という在留資格を持っており、学業に支障がない範囲(週28時間以内)での就労ができることになっています。

但し、実際に就労するにあたっては「資格外活動許可申請書」に在留カードを添付して、入国管理局・支局に申請し許可を受けることが必要です。

従って、事業主が留学生を採用するにあたっては、上記の「資格外活動許可書」又はパスポート上に資格外活動許可印をもらっているかを確認の上、残業を含め週28時間以内に収まるよう管理することが必要となります。

令和6年3月掲載

奨学金の問題と雇用の問題は切り離して考えなければならず、転職を阻止することはできません。

そもそも、労基法においては第16条(賠償予定の禁止)、第17条(前借金相殺の禁止)といった条文において、借入金残債があるということを理由に職場に拘束し給与からの債権回収を図るといった行為を禁じています。

質問のケースでは、返済が滞って保証人たる貴法人に対し貸付者から代位弁済を求めるといった状況には陥っていないようなので、当事者間で残債に対する今後の返済計画について十分話し合いをして問題解決するといったことが重要となります。

令和2年3月掲載

働き方改革の中では、就労形態の多様化の流れの中で、企業での短時間勤務プラス自宅でのテレワークなどといった組み合わせを想定しての兼業・副業に対する柔軟化ということが狙いであろうと思います。

一方、労働契約上、労働者は使用者に対し労務を提供する義務を負っていますので、兼業によって、使用者に対する労務提供義務が不十分になったり不可能になったりする事態は禁止されてしかるべきといえます。また、労働者は労働契約上の付随義務として、使用者に対してその利益を侵害するような競業を差し控える義務(競業避止義務)や、使用者の名誉や信用を毀損しないようにする義務がありますので、これらの義務に違反する事態も禁止されてしかるべきといえます。

従って、実際に職員から兼業・副業について打診を受けた場合には、各個別の事案ごとに、労務提供義務に与える影響の有無や程度、企業秩序を乱す恐れの有無や程度、事業又は業務の内容や性格など諸般の事情を勘案して総合的に判断する必要があるものといえます。

注

本稿において「会計基準」または「新会計基準」とは平成23年7月23日厚労省局長通知による会計基準をいう。

平成27年3月一部改訂

1 会計基準では、一般企業の損益計算の考え方を取り入れて、これまでとは違った事業活動計算書を作成することになりましたが、この目的は、事業活動の成果を正しくつかむことにあります。そこで、決算ごとに算出されたそれぞれの科目の数値を利用して経営指標を作成し、経営の適否を判断したり、今後の事業計画の立案や目安にすることが考えられます。

2 しかし、社会福祉事業は、同種の事業であっても、利用定員や施設規模・実際の事業内容・運営方針等によって実態が大きく異なりますから、一律に他の法人との単純な比較や複数のデータを平均化した標準指標をもって評価することは適切ではありません。このような外部的な指標ではなく、法人の毎期の決算数字を比較して、その推移を観察する内部的な趨勢(すうせい)分析の方法を採用した方が有効でしょう。

たとえば、人件費と基礎的な事業収入との比率や減価償却費等の比率等、さまざまな組合せの比率を作成し、その年々の変化を検討することにより人件費等管理上の指針にすることなどです。

3 一般の企業では、収益性が重視されるため、利益率の検討が中心となりますが、剰余金を生み出すことが事業目的ではない社会福祉法人では、限られた収入源のもとで収支のバランスと経費間のバランスを保ち、質の高い福祉サービスを生み出すことが求められます。福祉サービスの提供は、労働集約性の高い事業ですから、人件費の関連経費が分析の主な対象となりますが、収入や支出項目の増減率をつかむことも大切です。

例 収入額に対する人件費、各経費、剰余金等の割合や増減率の推移など。

4 指標の作成は、決算数字を分子と分母に当てはめて、目的とする実態にあった割合の数値(比率)を算出します。この場合、財務諸表から、目的に適合した数値を適宜選択します。適切な比率を事業運営の参考として有効に活用することにより、経営全体のバランスを整え、ムダ、ムリ、ムラの排除に役立てることが期待できます。

平成30年3月一部改訂

1 介護保険施設の場合

施設報酬を主たる財源とする資金の繰入れについては、健全な施設運営を確保する観点から、当該指定介護老人福祉施設の事業活動資金収支差額に資金残高が生じ、かつ、当期資金収支差額合計に資金不足が生じない範囲内において、他の社会福祉事業等又は公益事業へ資金を繰入れても差し支えないものとされています。

(平成12.3.10 老発第188号第2-3-(1) 一部改正平成26.6.30)

したがって、この範囲内で、施設サービス区分から本部サービス区分に繰入れても、差支えないと考えられます。

なお、高額な役員報酬など、実質的に剰余金の配当と認められる経費には、施設報酬を充てることはできません。

(平成12.3.10 老発第188号第2-3-(4))

2 指定障害者支援施設等の場合

自立支援給付費を主たる財源とする資金の繰入れについては、健全な施設運営を確保する観点から、当該指定障害者支援施設等の経常活動資金収支差額に資金残高が生じ、かつ、当期資金収支差額合計に資金不足が生じない範囲内において、他の社会福祉事業又は公益事業へ資金を繰入れても差し支えないものとされています。

なお、当該法人が行う当該指定障害者支援施設等以外の指定障害者支援施設等への資金の繰入れについては、当期末支払資金残高に資金不足が生じない範囲において、資金を繰入れても、差支えないものとされています。

(平成18.10.18 障発第1018003号3-(1) 一部改正平成19.3.30)

平成27年3月一部改訂

1 法人税納入義務のない社会福祉法人では、減価償却を行っても一般の営利法人のような節税や資金留保の効果はありませんが、時の経過とともに生ずる資産価値の減少額を計算して、現在価格を確定すると同時に、償却資産の毎年の利用コストを事業コストに加えることにより、事業活動の成果を正しくつかむことができます。

2 国庫補助金等の公的な補助で取得した償却資産は、毎年の減価償却と同時に、それに対応する国庫補助金等特別積立金を取り崩して収入に計上し、減価償却費を相殺して実質的な法人の償却負担を軽減することになっています。したがって、積立金の計上が少ないと減価償却費の法人のコスト負担は、その少ない分だけ増加し、繰越活動収支差額は減少します。

3 新基準に移行する際には、過去にさかのぼって減価償却計算や国庫補助金等特別積立金の取崩し計算等を行う必要があり、繁雑な移行計算が必要になっています。

4 減価償却は、資金の収支に関係のない内部取引のため、資金収支計算書に計上されず、資金収支の増減には関係しません。

5 繰越活動増減差額と期末支払資金残高に余裕があるとき、増減差額の一部をその他の積立金として設定することは任意にできます。その場合は、同時に同額の積立資産を「その他の固定資産」として設定することになります。

平成27年3月一部改訂

1 減価償却費の計算の基礎となるものは、償却計算の方法、固定資産の種類と取得原価、耐用年数の見積もり、残存価格の設定です。償却計算の方法については、社会福祉法人では、原則として定額法によることになっており、この方法によると、毎年の償却額が均等であるため償却計算が簡易であることと、償却費の負担が平均化する利点があります。

2 償却資産ごとの耐用年数を既存の耐用年数表に当てはめて適用する場合、構造や使用実態に即して判断しますが、「構造又は用途」「細目」の各欄にそのままでは類似のもの、該当するものがないときは、「前掲のもの以外のもの及び前掲の区分によらないもの」、「その他のもの」等の項目に当てはめて適用するとよいでしょう。

3 また、減価計算は、耐用年数が異なる個々の資産ごとに個別に計算しなければなりませんので、償却計算を(国庫補助金等特別積立金の取崩し計算を含む)個別に管理する固定資産管理台帳等の補助帳簿の作成が必要になります。

4 減価償却は、使用により償却資産の価値の減少額を、事業サービスを提供したコストとすることですから、事業ごとの収支の把握を目的とするサービス区分等の事業区分に適正に配分しなければなりません。国庫補助金等特別積立金取崩し額についても、同様です。

5 減価償却は、支払資金には関係しませんので、事業活動計算書とその内容表のみに計上されます。また、償却資産の貸借対照表の期末価格は、償却額だけ減額します。

平成28年3月一部改訂

1 次の計算式より、資金収支計算書と貸借対照表の当期末支払資金残高の整合性の確認ができます。

{ 流動資産合計-(1年基準により固定資産から振替えられたもの+棚卸資産-貯蔵品) }-{ 流動負債合計-(1年基準により固定負債から振替えられたもの+引当金)}=支払資金残高

2 当期の貸借対照表の次期繰越活動増減差額と、事業活動計算書の次期繰越活動増減差額とは必ず一致します。

平成30年3月一部改訂

1 共通経費等を合理的な基準に基づいて配賦する場合には、収入・支出の項目ごとに、その発生に最も密接に関連する客観的な量的要素を選択して適用することになりますが、一つだけの基準(単一基準)のほか二つ以上の要素を組み合わせた複合基準によることもできます。

なお、一度選択した配賦基準は特別な変更理由が生じない限り、毎年度継続的に適用することが求められます。

2 按分基準の具体例としては、人数、時間、面積、回数等の要素をもとにして次のようなものが考えられます。

寄付、一般収入、雑収入 利用定員

人件費 勤務時間割合・人員配置割合

職員数 水道光熱費・建物減価償却費

使用床面積 固定資産・借入金等

利用実態

なお、平成28年3月31日に制定された社会福祉法人会計基準では、共通支出及び費用の具体的な科目及び配分方法は、「社会福祉法人会計基準の運用上の留意事項」別添1に示されています。

ただし、これによりがたい場合には、実態に即した合理的な配分方法によることとして差し支えないものとされています。

平成30年3月一部改訂

1 会計基準第四章の規定のとおり、財産目録は、法人全体を表示するものとします。その様式は、別紙4のとおりとされています。

2 財産目録の内容については、当該会計年度末におけるすべての資産及び負債につき、その名称、数量、金額等を表示するものとされており、当該金額は、貸借対照表記載の金額と同一の金額です。

平成27年3月一部改訂

1 決算が終了し、決算額が確定した後では、前年度の決算額を修正することはできないので、今年度の取引として処理しなければなりません。前年度の収入の修正事項では、前年度に請求した保険料収入等が今年度減額して決定された場合などがあります。

毎年度経常的に発生する収入科目では、今年度の収入額から直接控除する方法もありますが、これだと、収入額がその分だけ少なく計上されることになります。

(借方) 現金預金 90 (貸方) 未収金 100

(借方) ○○事業収入 10

介護報酬の場合は、会計基準で保険等査定減の科目が設けられていますから、同じようなケースを含めてこの科目を使うとよいでしょう。

(借方) 現金預金 90 (貸方) 未収金 100

(借方) 保険等査定減 10

このほか、前年度の過誤請求や収入額の修正に雑費を使う方法もあります。

2 支出についてもほぼ同様に、

① 同種の取引科目がある場合は、その科目のマイナス取引として処理する。

② 類似科目・新設科目に計上する。

③ 雑損失として計上する。 等の方法が考えられます。

1 2年以上の年度にわたって、建物等の施設整備が行われる場合、当期に使われなかった建設資金は、そのままでは期末に次期繰越収支差額に含まれて表示されます。そこで、この繰越金が一般の繰越金ではなく、工事完了後には、基本財産となる資金であることを区分・明示するために、建設積立金として繰入れを行うものです。

2 また、これとは別に、将来、固定資産の更新をするために準備金として資金を留保・貯蓄しておく場合にも、この積立金に繰り入れを行います。いずれの場合も、実効性を担保するため、「その他の固定資産の部」に同額の建設積立預金を設け、支払資金からの繰入れをしておく必要があります。

令和2年3月一部改訂

賞与引当金においては、法人の経理規程において「ただし、重要性が乏しいと認められる場合には、これを計上しないことができる」と規定している法人が多いと考えられます。ここでいう「重要性」に関する基準として全国社会福祉法人経営者協議会から発表された「社会福祉法人モデル経理規程細則15」には以下のように示されているので要約します。

1 重要性の判断は、計算書類等の利用者が誤りの無い判断ができるか否かを考慮して行う必要がある。

2 個々の判断における恣意性を排除するために、一定の基準を設け明示する。

3 前項の基準には次に掲げる事項を考慮して設定する。

①サービス活動収益に与える影響

②当期活動増減差益に与える影響

③資産の合計に与える影響

4 第一次的には前項の基準値に基づいて行うが、最終的な判断は次に例示する事項等を考慮して行うものとする。従って、金額が基準に満たない場合、あるいは、金額を持たない項目であっても、質的に重要性があると判定される場合があることに留意する。

①当該年度の財政状態、又は、経営成績の異常性の有無

②過年度の財政状態、又は、経営成績の異常性の有無

③臨時的、又は、異常な事象の発生を示す事項

④傾向値に影響を与える事項、増減差益をプラス(又はマイナス)からマイナス(又はプラス)に転換する事項

⑤開示項目あるいは開示内容の重要性

5 異常である場合には、サービス活動収益計、当期活動増減差益及び資産の合計について、単に当年度の影響のみを考慮するのではなく、過年度の数値を参考として正常な財政状態及び経営成績を算定し、それらも併せて考慮する。つまり、仮に原則どおり計上するとした場合の賞与引当金繰入額の金額が、上記3の範囲内であれば、、その計上は不要となります。

しかしながら、賞与引当金繰入額は、人件費の重要な科目であり、質的にも重要な科目と考えられますので、上記4に該当すると判断される場合には計上することとなります。

尚、指導監査ガイドライン「3.会計管理」では、「重要性が乏しいことを理由に賞与引当金が計上されていない場合、重要性が乏しいと判断する理由を確認する。」とされています。

平成29年3月掲載

差額補充法で処理することになるため、ご質問のいずれの方法でもなく、当年度の2回目以降の賞与に充当することになります。

平成27年3月一部改訂

1 予備費は、予算の編成上、将来の不確定な支出に備えて、収入見込み額のうちの一定の率の額を、特定の費目に属さない余裕金として計上し、一般の費目の予算が不足したときに充当するものです。したがって、あくまで予算書上の説明項目であって、会計上の勘定科目ではありませんから、これを財源として他の科目に流用し、その支出に充てた場合でも、通常の支出の仕訳以外の会計処理は必要ありません。支出の際は、通常の支出仕訳を行って処理します。

2 一般的にいえば、予備費は予算の編成に際して、予算書の中に盛込まれ、理事会で承認されている事項ですから、会計責任者の権限で費目流用ができますが、結果として予算科目の増減に関係しますので、その取扱いについては、経理規定の中で定めておくとよいでしょう。

平成28年3月一部改訂

1 購入時、全額一時払い

(借方)車両運搬具 10 (貸方)現金預金 10 (B/S)

(借方)車両運搬具取得支出10 (貸方)支払資金 10 (C/F)

2 分割払い

(借方)車両運搬具 10 (貸方)現金預金 2 (B/S)

未払金 8 (B/S)

(借方)車両運搬具取得支出 2 (貸方)支払資金 2 (C/F)

3 リース契約(所有権移転外ファイナンスリース取引で重要性が乏しい場合)

(借方)賃借料 1 (貸方)現金預金 1(P/L)(B/S)

(借方)賃借料 1 (貸方)支払資金 1(C/F)

4 全額寄付金

(借方)現金預金 10(貸方)施設整備等寄付金収入10(P/L)(B/S)

(借方)車両運搬具10 (貸方)現金預金 10 (B/S)

(借方)車両運搬具取得支出 10 (貸方)支払資金 10 (C/F)

5 現物寄付

(借方)車両運搬具 10 (貸方)固定資産受贈額10

6 車両の下取り、売却

(借方)現金預金 1 (貸方)固定資産売却収入 1(B/S)(P/L)

(借方)支払資金 1 (貸方)車両運搬具売却収入1(C/F)

注 B/S貸借対照表 P/L事業活動計算書 C/F資金収支計算書 数字は仮定

平成28年3月一部改訂

日本財団等の民間補助事業についても、地方公共団体が独自に行っている補助制度による補助金に準じて取扱うことになります。

したがって、日本財団からの助成金については、寄付金として処理するのではなく、施設整備補助金収入として処理することになり、国庫補助金等特別積立金を積立てる必要があります。

また、車両の価格は、その助成金を控除する前の取得価格、即ち、自動車メーカーが収入すべき金額になります。

なお、具体的な仕訳は、次のとおりです。

≪仕訳≫

車両取得価格 1,500,000円

日本財団助成金 500,000円

自己資金 1,000,000円

(借方)車両運搬具 1,500,000 (貸方)現金預金 1,500,000

≪資金収支特有の仕訳≫

(借方)車両運搬具取得支出 1,500,000 (貸方)支払資金 1,500,000

(借方)現金預金 500,000 (貸方)施設整備等補助金収入 500,000

(借方)国庫補助金等特別積立金積立額 500,000

(貸方)国庫補助金等特別積立金 500,000

令和7年3月掲載

1 積立金の意義

法人は将来の特定の目的の費用又は損失に備えるため、理事会の議決に基づき、その他の積立金を積み立てることが出来ます(会計基準省令6条項)。

2 積立て限度額

事業活動計算書(第2号第4様式)の当期末繰越活動増減差額にその積立金取崩額を加算した額に余剰が生じた場合に、その範囲内で将来の特定の目的のために積立金を積み立てることが出来ます。また、積立金を計上する際は、積立ての目的を示す名称を付し、同額の積立資産を積み立てることとされています(会計基準局長通知19)。

なお、介護保険事業にあっては、安定的な経営の確保及び財務状況の透明 性の確保の向上を図る観点から、事業計画を作成の上、その範囲内で将来の特定の目的のために、積立金を積み立てるよう努めることとされています(平12.3.10付老発188号第2-3(2))。

積立金は、例えば以下のようなものが考えられます。

①施設整備等積立金

建物、設備及び機械器具等備品の整備・修繕、環境の改善等に要する費用、及び増改築に伴う土地取得に要する費用に係る積立金

②人件費積立金

人件費の類に属する経費に係る積立金

3 積立資産

将来における特定の目的のために積立てた現金預金等をいい、積立資産の目的を示す名称を付した科目で記載します。また、国債等の有価証券であっても積立資産として取得するものは、投資有価証券ではなく、積立資産として計上します。また、積立金に対応する積立資産を取崩す場合には、当該積立金を同額取崩します(会計基準局長通知19)。

平成23年3月一部改訂

平成17年1月1日から自動車リサイクル法(使用済み自動車の再資源化等に関する法律)の施行により、自動車の所有者は、リサイクル料金を資金管理法人(リサイクル促進センター)に預託することとなりました。

このため、平成17年1月1日現在自動車を所有する者は、同日以降最初の車検時に、また、新車を購入する者は購入日に、リサイクル料金を負担することが義務付けられています。このリサイクル料金(資金管理料金*を除く)は、資金管理法人に対する預託金とされており、原則として、「その他の固定資産」に分類されます。

1 車輛の購入時

(借方)その他の固定資産/ 長期前払金×× (貸方)現金預金××

<資金収支計算書特有の仕訳>

(借方)その他の固定資産/ 長期前払金×× (貸方)支払資金××

2 廃車時

(借方)手数料×× (貸方)その他の固定資産/長期前払金××

<資金収支計算書特有の仕訳>

(借方)支払資金××(貸方)その他の固定資産/長期前払金取崩収入××

(借方)手数料×× (貸方)支払資金××

*「長期前払金」に代えて、「長期預け金」や「預託金」の科目とすることも考えられます。

*自動車リサイクル料金の構成

・シュレッダーダスト料金 ・エアバック料金 ・フロン類料金

・情報管理料金 ・資金管理料

平成28年3月一部改訂

1 退職給付引当金は、在職している職員の退職金の要支給額を、貸借対照表上の負債として設定するもので、費用として処理した毎期の要負担額を引当金として繰入れるものですが、制度によってその取り扱いが異なります。

高額となる退職金を全部法人内部で準備することが困難なので、福祉医療機構等による外部の退職共済制度が利用されています。

2 福祉医療機構の退職手当共済制度では、機構が退職金の支払いを直接行うため、共済掛金相当額を資産として計上する必要はありません。また、退職給付引当金を設定する必要もないので、当該制度に基づく要拠出額である退職給付費用及び退職給付支出に計上します。(運用指針20(2)イ)

3 県共済の退職共済制度では、それぞれの法人が、退職時に共済金をもとに退職金を支払うので、実際には、退職金原資の運用委託に近い制度です。

また、共済掛金の支払いは、外部に積立預金をするのと同様に預け金の性格を持ちます。従って、その掛け金は、貸借対照表の借方「その他の固定資産」の部に計上することが、税法上要求されています。また、貸方「固定負債」の部に、同額を退職給付引当金として計上します。(運用指針20(2)ウ)

4 法人が独自に退職給与規定を定めている場合は、本来は、退職金支給規程に基づき職員の勤務期間、昇給率、離職率、運用利率等による数理計算を行って退職一時金に係る債務の金額を算定し、これを基に退職給付費用を計上します。

しかし、退職給付の対象となる職員数が300人未満である等一定の場合には、期末要支給額により算定した金額に基づいて退職給付期間及び退職給付引当金を計上します。(運用指針20(2)ア)

5 引当金の繰り入れは、資金の支出を伴わないので支払資金の増減には関係しませんが、特定預金を設定する場合は、支払資金の減少となります。引当金が、設定されているときは、退職金の支払い時には、退職給付引当金/現金預金という処理をします。

平成23年3月掲載

食料品は、繰り返し使用するものではなく、消耗品としての特性をもつものであり、また非常用の保存食は、備蓄することをもって事業の用に供したと認められます。このため、購入時(備蓄時)に事業の用に供したものとして、その時の費用として計上されます。

また、非常用の保存食については、利用者の処遇に直接要するかどうか不明確であるため、「事業費支出/雑費」に計上することが適当であると考えられます。

平成28年3月掲載

会計基準においては、一時保育や延長保育等の事業を補助事業又は受託事業として行う場合、これらの事業における保護者からいただく利用料についても、「補助金事業収益」又は、「受託事業収益」に計上することになっています。

このため、「私的契約利用料収益」については、保育所が独自に保育所から徴収する利用料を計上することになりますが、入所児童に関して保護者から徴収する主食費、習い事費用等については、上記との関係から「その他の事業収益」に計上することが望ましいと考えます。

従って、「私的契約利用料収益」には、私的契約に基づく入所児童(私的契約児)の保育料を計上することになります。

1 介護保険など新しい仕組みの制度が発足するのに際して、従来の措置費と新制度の関係を会計上明確に区分して、今後の業績の把握を的確に行うため、移行初年度に繰越される収支差額(従来の繰越金)をいったん0にしてスタートさせることが必要です。このため、移行時に限り設定される特別の積立金が、移行時特別積立金です。

具体的な処理は、移行時直前の繰越収支差額(期末繰越金)の額を、移行時特別積立金という名称の積立金に移行し、繰越収支差額を0にします。したがって、移行初年度の事業活動収支計算書の繰越活動収支差額の額(前期繰越金)は、0になります。このように移行時特別積立金は措置費制度のもとで生じた措置費を財源とする剰余金を別建てで管理しようとするものです。それを取崩して使用する場合には、一定の規制(使途制限)が設けられていましたが、その後の改正で、この積立基金の有効活用を図るため、資金使途の拡大や事前協議の撤廃などの弾力化が行われました。

2 一方、減価償却特別積立預金は、支払資金に余裕がある場合に計上する積立金の一つで、減価償却によって生じた内部留保の額を将来の大規模修繕費等の支出に備えるための資金として、別建ての特定預金にして管理するもので、前者とはやや性格が異なります。

また、貸借対照表上、借方に積立預金として計上されるだけで、貸方に対応関係のある積立金が設定されるものではありません。

(注)参考 12-3-10 老発188、老計8

15-3-26 障発0326002

15-7- 1 老発0701003

平成12年3月31日以前に開設した、特別養護老人ホームが有する移行時特別積立預金については、「特別養護老人ホームにおける繰越金等の取り扱いについて」(注1)により、その使用が制限されていましたが、平成15年7月通知(注2)により、次のとおり、使用条件が大幅に緩和されました。

1 使用できる内容の緩和

① 社会福祉法第2条に規定する事業(注3)を経営するために、当該事業の用に供する施設並びに設備の整備、用地の取得に要する経費及び当該事業の運営に要する経費に充てることができるようになりました。

② 運営に要する経費には、決算処理に当たって欠損金が見込まれる場合の補填経費を含み、福祉医療機構からの借入金(平成10年9月以前に借り入れたものに限る)の繰上償還のための経費は含まれないとされました。

2 使用するための手続きの緩和

あらかじめ理事会の承認を得るだけで、取崩すことが可能になりました。

3 つなぎ資金として流用している場合

上記1の取崩しは、あらかじめ積立金を積立預金と同額まで取崩したうえで行わなければならないものとされました。

4 社会福祉施設等施設整備費の国庫補助基準の算定

別に定めるところにより、総事業費から積立預金の額を差引くものとされました。

注1 平成12.3.10老発第188号第1-4

平成13.8.17老計第35号

注2 平成15.7. 1老発第0701003号

注3 社会福祉法第2条第2項第3号、第4号、第10号

平成28年3月一部改訂

障害福祉サービスについては、基準省令上、各サービスごとに事業の会計を区分することを要請しています。したがって、少額な予算規模でもサービス区分の設定は必要であると考えられます。

これは、各サービスに応じて支援内容や利用対象者が異なり、それらに応じて報酬単価が設定されていることから、各サービスごとの収支状況を適切に把握する必要があるためです。

なお、他の事業と会計を区分する際、支出が一体不可分である場合は、実態に即した合理的な按分方法を基本としますが、収入按分等の簡便な方法でも差支えないとされています。[ 平成23年7月27日厚生労働省・社会援護局・福祉基盤課パブリックコメントの結果について No.168 ]

平成28年3月掲載

平成23年9月1日に「指定介護老人福祉施設の人員、設備及び、運営に関する基準」(平成11年3月31日厚生省令第39号)が改正され、一部ユニット型特養が廃止されたことに伴い、従来型の特養とユニット型特養は別々に指定を受けることとなったため、これらは別々の拠点区分とすることになります。(同基準第36条・第49条)

参考

「福祉法人会計基準適用上の留意事項(運用指針)」(平成23年7月27日雇児総発0727第3号・社援基0727第1号・障障発0727第2号・老総発0727第1号別紙い)4(2)ア

平成29年3月一部改訂

新会計基準では、リース取引に係る会計処理については、次のように整理されています。

1 ファイナンス・リース取引

「ファイナンス・リース取引」とは、リース契約に基づくリース期間の中途において、その契約を解除することができないリース取引又はこれに準ずる取引で、借手が、その契約に基づき使用する物件(リース物件)からもたらされる経済的利益を実質的に享受することができ、かつ、そのリース物件使用に伴って生じるコストを実質的に負担することとなるリース取引をいいます。

このファイナンス・リース取引については、原則として『通常の売買取引に係る方法』に準じて会計処理を行うものとされています。

したがって、リース資産を固定資産に計上し、これに対応するリース債務を負債として計上することとなります。

ただし、リース契約1件当たりのリース料総額が300万円以下のリース取引やリース期間が1年以内のリース取引については、オペレーティング・リース取引と同様の会計処理が認められています。

なお、ファイナンス・リース取引の場合、リース資産についてその内容(主な資産の種類等)及び減価償却の方法を注記します。

2 オペレーティング・リース取引

「オペレーティング・リース取引」とは、上記、ファイナンス・リース取引以外の取引をいいます。

このオペレーティング・リース取引については、通常の賃貸借取引に係る方法に準じて会計処理を行うものとされています。

なお、オペレーティング・リース取引のうち解約不能のものに係る未経過リース料は、貸借対照表日後1年以内のリース期間に係るものと、1年を超えるリース期間に係るものとに区分して注記します。

参考 社会福祉法人会計基準注解 (注9)

平成29年3月掲載

原則として、リース資産を各拠点区分における共通経費の配分基準に基づいて分割して計上します。当該リース資産の減価償却費は各拠点区分に計上すべきであり、減価償却費を計上するためには、これに対応するリース資産がそれぞれの拠点に計上されている必要があるためです。

平成26年3月掲載

新会計基準において、事業費の保険料に含めるものは、利用者に対する生命保険料及び損害保険料で下記のようなものが該当します。

・建物及び設備の火災保険料、店舗総合保険料、火災共済の掛け金

・施設賠償責任保険の保険料(これに類する保険の保険料を含む)

・自動車の自賠責任保険料、任意の自動車保険料

・保育所における日本スポーツ振興センター負担金

・園児又は入所者を対象とした損害保険又は生命保険の保険料

また、新会計基準においては、事業費と事務費の双方に設けられている「水道光熱費」、「燃料費」、「賃借料」、「保険料」については原則、事業費のみに計上できます。

したがって、御質問のとおり原則、事業費の保険料に計上することとなります。ただし、措置費、保育所運営費の弾力運用が認められないケースでは、事業費、事務費双方に計上します。[ 運用指針13(2) ]

平成26年3月掲載

次のような場合は、「一定の計画のもとに、収益を得ることを目的として反復継続して行われる行為であって、社会通念上、事業として認められる程度のもの」に該当しないので、結果的に収益を生じるものであっても、収益事業として定款に記載する必要はありません。[社会福祉法人審査要領第1-3(1)]

(1)あくまで法人内部で使用を目的とする設備を、外部の者に依頼されて、その法人の業務に支障のない範囲内で使用させる場合(たとえば、会議室を、法人が使用しない時間に外部の者に使用させる場合等)

(2)たまたま適当な興業に恵まれて、慈善興業を行う場合

(3)社会福祉施設等において、専ら施設利用者の利便に供するため売店を 経営する場合。

したがって、御質問の場合には、(1)に該当し、収益事業として定款に記載する必要はないものと考えます。ただし、法人税法上は、収益事業としての不動産貸付業に該当します。

令和6年3月掲載

(1)原則

棚卸資産の委託販売に係る収益の額は、その委託品について受託者が販売をした日の属する事業年度の収益の額に算入します。

(2)売上計算書到達日基準

次の条件を満たす場合には、売上計算書の到達した日において収益の額に算入することができます。

①その委託品についての売上計算書が、売上の都度作成されて送付されている

②法人が、継続してその売上計算書の到達した日に収益の額に算入している

なお、受託者が、週、旬、月を単位として一括して売上計算書を作成している場合においても、それが継続して行われているときは、「売上の都度作成され送付されている場合」に該当します。

参照: 法基通 2-1-3

令和6年3月掲載

就労支援事業については、指定基準において「就労支援事業収入から就労支援事業に必要な経費を控除した額に相当する金額を工賃として支払われなければならない」としていることから、原則として剰余金は発生しません。

しかし、将来にわたり安定的に工賃を支給し、又は安定的かつ円滑に就労支援事業を継続するため、また、次のような特定の目的の支出に備えるため、理事会の議決に基づき就労支援事業別事業活動明細書の就労支援事業活動増減差額から一定の金額を積立金として計上することができます。

なお、次の積立金は、当該年度の利用者賃金及び利用者工賃の支払額が、前年度の支払完済額を下回らない場合に限り、計上することができます。

ア.工賃変動積立金

一定の工賃水準を利用者に保障するため(注)、将来の一定の工賃水準を下回る工賃の補填に備えるため。

・各事業年度における積立額: 過去3年間の平均工賃の10%以内

・積立額の上限額:過去3年間の平均工賃の50%以内

(注)保障すべき一定の工賃水準とは、過去3年間の最低工賃(天災等により工賃が大幅に減少した年度を除く)。

イ.設備等整備積立金

就労支援事業に要する設備等の更新、又は新たな業種への展開を行うための設備等の導入のための資金需要にそなえるため。

・各事業年度における積立額: 就労支援事業収入の10%以内

・積立額の上限額: 就労支援事業資産の取得価額の75%以内

参照: 会計基準課⻑通知19(3)

平成23年3月一部改訂

1 介護保険制度等で、サービス事業者と利用者との間でサービスの提供について作成される契約書は、請負契約書に該当せず、原則として印紙税の課税文書に当たらないものとして取扱われます。

2 社会福祉法人が、市町村等との間で交わす業務委託契約書は、委任又は請負に関する契約書に該当します。委任に関する契約書は、印紙税の非課税物件とされていますが、請負に関する契約書は印紙税の課税物件に該当します。

なお、請負契約書に該当する場合には、市町村は非課税であるため、社会福祉法人が自ら作成し、提出した1通のみに、印紙を貼付することになります。

3 サービス事業者が、利用者から利用料を受領した際に作成する領収書は、17号文書(売上代金に係る金銭等の受領書)に該当するので、課税文書です。しかし、社会福祉法人は、非課税法人ではありませんが、法でいう営業者でないので、その作成する領収書は、営業に関しないものとして非課税になります。寄付金領収書、授産事業、収益事業に関連して発行する領収書も同様です。

平成23年3月一部改訂

1 社会福祉法人に対して、個人が支出した金銭での寄付金は、所得税で寄付金控除の対象となる特定寄付金に該当しますので、次の算式により計算した金額が寄付金控除の額となります。

A その年中に支出した特定寄付金の額の合計額

B その年中の総所得金額等の40%相当額

算式:(AとBどちらか少ない方の金額)-2千円=寄付金控除の金額

なお、住民税の寄付金控除は、住所地の都道府県共同募金会に対して行った寄付金だけが対象になります。また、法人設立に際して贈与される寄付金で、指定寄付金以外のものは、寄付金控除の対象になりません。

2 法人が支出した寄付金のうち、国等へのものを除く一般への寄付金については、一定の限度額を超過する部分の金額は、損金に算入されません。その算入限度額の算式は、次のとおりです。

A 期末の資本金等の金額×当期の月数/12×2.5/1000

B 当期の所得金額×2.5/100

算式:(A+B)×1/2=損金算入限度額

3 法人が寄付金を支出した場合に、全額損金算入ができる寄付金は、

1 国又は地方公共団体に対する寄付金(法人税法37③一)

2 財務大臣が指定した指定寄付金(上記37③二)

4 社会福祉法人等の業務に関連した寄付金は、一般の寄付金と別枠で、一般寄付金の損金算入限度額までの金額を上乗せして、損金に算入することが認められています。

注 支出した寄付金:現実に支払いをした寄付金をいい、単なる寄付の申込や手形の振出しなどは、該当しない。

・特定寄付金:所得税法78②三 同法施行令217①五

・住民税の寄付金控除:地方税法34①五の四 同314の2①五の四

・指定寄付金:所得税法78②のうち財務大臣が指定した寄付金

平成25年3月掲載

社会福祉法人については従来から、前ページのような所得控除制度があります。(今後も継続します。)

これに加えて、平成23年度の税制改正によって税額控除と所得控除のいずれかを寄付者が選択できるようになりました。

1 まず、法人が税額控除対象法人となります。

税額控除対象法人となるには、社会福祉法人認可を受けた所轄庁に対して申請し、以下の2つの要件のうち、いずれかを満たしていれば証明を受けられます。

(1)原則として、3,000円以上の寄付金を支出した者が、平均して年に100人以上いること。

(2)経常収入金額に占める寄付金の割合が、5分の1以上であること。

なお、要件の適合を判断する「実績判定期間」は、直前に終了した事業年度から遡って5年間(平成23〜25年の間は2年間)となっています。

また、措置費(運営費)、介護給付費(原則50%)、障害者自立支援給付費については、経常収入には含まれません。

2 税額控除

以下により計算した金額です。

{税額控除対象寄付金の額の合計額-2,000円}×40%=税額控除額

(総所得金額の40%が限度) (所得税額の25%が限度)

また、住民税についても、所在地の都道府県、市町村が住民の福祉に寄与するものとして、条例で指定した寄付金を税額控除の対象とする制度があります。

注 参照条文:租税特別措置法41の18の3

1 社会福祉法人が、遺贈により財産の提供を受けたときは、相続税は原則として課税されません。

相続税の納税義務者は個人ですから、一般に法人には課税されませんが、遺贈等によって法人が財産の提供を受ける場合、普通法人では通常の収入として計上し、その分の法人税を負担します。公益法人(社会福祉法人を含む)には、法人税や相続税が課税されませんので、課税の均衡上、特定の場合に限って、公益法人にも法人税に代わって相続税を課税する取扱いが設けられているのです。

その特定の場合とは、「遺贈者の親族等特別の関係のある者の相続税の負担が、その遺贈等によって不当に減少する結果となるとき」です。このような時には、法人を個人とみなして、贈与を受けた法人に相続税を課税します。この、みなし課税の扱いは、法人設立時の寄付にも適用されます。

2 贈与税も個人を対象とした税ですから、公益法人には原則として適用されることはありませんが、前例のように、財産の提供者やその同族関係者が、法人と特殊な関係によって、提供した財産を私的な目的に利用するような場合には、相続税の場合と同様に、例外的にその法人を個人とみなして課税することになっています。また、この規定は、その後に生じた事実関係についても、適用になります。

3 贈与といっても、社会一般の通念で通常の寄付と同程度と認められるものについては、贈与税の問題は生じません。

注 参照条文:相続税法66④、昭和55直資2-181 租税特別措置法70

1 いったん、相続した財産の寄付のケースです。相続を受けた者(相続人)からの寄付申出があっても、実際には、死亡した者(被相続人)の意思を尊重して寄付されることが多いことから、公益法人等への寄付は、相続による財産の取得後であっても、非課税とされます。

ただし、その場合の条件は、

① 寄付者は、相続又は遺贈により財産を取得した者であること

② 贈与した財産は、相続や遺贈により取得した財産であること

(財産を処分した代金の寄付は、対象にならない)

③ 相続税申告書の提出期限である10ヶ月以内になされた寄付であること

④ 関係者の税負担の不当な減少にならないこと

⑤ 寄付の対象となる法人は、すでに設立されている法人であること

等です。

2 また、贈与した財産が土地など譲渡所得の発生するものである場合には、みなし譲渡の問題が発生しますので、それを避けるためには、みなし譲渡課税の特例の承認を受ける必要があります。

(注) 1 みなし譲渡:無償での贈与でも、贈与した個人がその資産を保有していた期間中の値上がり益(時価-取得価格)があるとして、その値上り益相当額を資産の贈与の際に、所得として課税するものです。

2 低額で資産を譲渡した場合(時価1/2未満)には、みなし譲渡課税の特例は、適用されません。

参照条文:所得税法59①一、二 同施行令169

租税特別措置法40の1 同施行令25⑰二、三

平成30年3月一部改訂

1 個人が、資産の所有権を他に移転させることを譲渡といいます。これには、一般的な売買のほか、交換、収用、贈与、遺贈等が含まれますから、個人が社会福祉法人に対して、その資産を贈与や遺贈により無償で譲渡した場合でも譲渡になります。また、寄付であっても、その時の時価によって譲渡があったとみなして、寄付者の個人に対し、譲渡所得税が課税されます。

(みなし譲渡 所得税法59①一)

2 しかしこのような場合であっても、租税特別措置法40条の規定により、一定の要件を満たし、国税庁長官の承認を受けた時は、みなし譲渡の課税の適用がないものとされ、その譲渡所得にかかる所得税は、非課税となります。この特例は、法人を設立するための財産の寄付にも適用されます。

ただし、個人ではなく、法人から寄付を受ける場合は、適用されません。

3 この場合の一定の要件としては、

① 社会福祉等公益の増進に著しく寄与すること

② 贈与を受けた法人が、2年以内にその財産を公益事業に使用するか又はその見込みであること

③ 贈与者やその親族等の所得税等の不当な減少を招かないこと

等とされています。

4 この特例の適用を受けようとする場合は、寄付をした日から4カ月以内に、所定の事項を記載した承認申請書を、所轄税務署に提出します。

5 承認、不承認の結果は、文書で通知されます。承認された場合でも、承認の要件に該当しなくなった場合には、その承認は、取り消されます。

6 寄付された財産が、土地建物、株式のように譲渡所得を生ずる財産の場合は、みなし譲渡課税の問題が発生しますから、関係者、税務署側と十分に調整しておく必要があります。

7 平成29年度の税制改正により、社会福祉法人に対する贈与等で当該社会福祉法人の従員等以外の者からのもののうち、その贈与等に係る財産で当該社会福祉法人の基本金に組み入れられるものについては上記4の申請書の提出後1か月以内に承認又は不承認の決定がなかったときは、その申請は承認されたものとみなされることとなりました。(措令 25の17①)

1 個人が、その所有する土地・建物を一定の公共事業のため売却した場合は、土地収用に準じて「収容等により土地を譲渡した場合の所得税の特例(特別控除制度)」があります。

これは、一定の要件を満たした場合に、譲渡所得の金額から5000万円(所得額がそれに満たない時は、その金額まで)を特別控除することができるとする軽減措置です。(租税特別措置法33の4)

対象となる施設は、社会福祉法人が設置する老人デイサービスセンター、老人短期入所施設及び第1種社会福祉事業に係る社会福祉施設、定員20人以上の保育所です。

2 事業の施行者(法人)と税務署との間で、特例制度の適用の可否を事前に協議し、譲渡所得の課税の特例に該当する事業であることの確認を、あらかじめ取っておくことが前提です。事業者はその事業の施行に関する各種の証明書を発行する義務があります。また、実際の適用に当たっては、たとえば、買取り等の申し出をした日から、6カ月以内に譲渡されたものであることなど、細かい認定要件がありますから、これらの条件を完全に満たす必要があります。

1 今回の改正で、免税点となる課税売上高が1000万円に引下げられましたので、それを超える収入(売上高)のある法人に、新たに納税義務が生ずる(課税事業者となる)ことになりました。

2 この課税事業者の判定の基準となる売上高は、今期の売上高ではなく、前々期の売上高(2年前)のものです。したがって、前々期1000万円超で、今期にそれ以下であっても課税事業者となりますし、前々期1000万円以下であれば、今期がそれ以上であっても、免税事業者になります。2年以内に新設された社会福祉法人には基準売上高がありませんから、最初の課税期間については、納税義務が免除されます。

3 課税売上高は、消費税が課税される取引に係る収入の合計です。社会福祉法人は、事業の性格から、消費税の対象外の取引(不課税取引)や非課税取引が多く発生するのが特徴で、そのため、課税売上高は、全体の収入から不課税取引と非課税取引に係る収入額を控除して算出します。

4 課税対象額の不課税収入とは、補助金、寄付金、借入金などをいい、一方、非課税収入は、社会政策上課税しないもの等で、具体的には、法的、制度的に規定されているものをいいます。

5 社会福祉事業は、ほぼ全面的に非課税取引とされていますが、なかには、消費税の課税される取引もありますので、個々に確認する必要があります。実務的には、収入種別ごとに作成した収入分析表等によって、個々に判断するとよいでしょう。

注 非課税となる社会福祉事業等 消費税法別表第1七ロ 同施行令14③

6 簡易課税制度を選択できる基準売上高も、5000万円以下に引下げられました。この制度は、課税売上高とその事業区分だけで納税額を計算できますから、課税仕入れに係る各種調整計算が不要となり、事務処理が簡便に済みます。仕入れに係る調整計算が複雑な社会福祉法人には、その面でのメリットが多いとおもわれます。

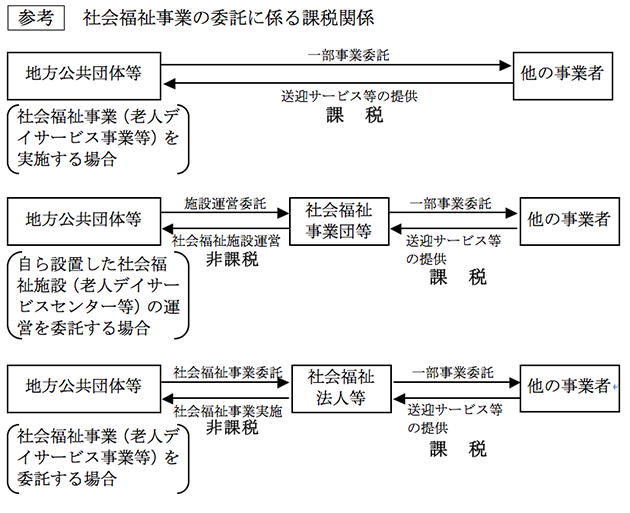

平成26年3月掲載

地方公共団体が設置した社会福祉施設の経営を社会福祉法人に委託する場合において、地方公共団体から当該社会福祉法人に支払われる委託料は、消費税法別表第1第7号ロ《社会福祉事業等に係る資産の譲渡等》に規定する社会福祉事業として行われる資産の譲渡等に該当することから、非課税とされています。

しかしながら、同号の規定により非課税となる社会福祉施設を経営する国、地方公共団体又は社会福祉法人等が、当該施設の一部(たとえば、送迎サービス、給食サービス、清掃サービス等)を他の事業者に委託する場合、当該委託に係る業務が社会福祉事業として行われる資産の譲渡等に該当する場合を除き、当該業務に係る委託料は非課税となりません。(消費税法基本通達6-7-9)

したがって、貴法人が受領する委託料について、消費税は課税されません。

平成28年3月一部改訂

「障害者の日常生活及び社会生活を総合的に支援するための法律(障害者総合支援法)」に規定する、次の事業について、消費税は非課税とされます。

① 障害者福祉サービス事業(一定の事業において、生産活動としての作業に基づき行なわれる資産の譲渡等は除きます。)

② 一般相談支援事業及び特定相談支援事業

③ 移動支援事業

④ 地域活動支援センターを経営する事業(生産活動としての作業に基づき行なわれる資産の譲渡等は除きます。)

⑤ 福祉ホームを経営する事業

したがって、福祉有償運送事業で、第二種社会福祉事業の「移動支援事業」の届け出をした者について、利用者からの送迎代は、消費税の課税対象となりません。

注 障害者総合支援法 第77条 第79条

消費税法基本通達 6-7-5

永年勤続者に対する表彰と記念品贈呈は、一般に広く行われています。したがって、このような件についてまでも課税することは、社会通念上妥当ではない、という配慮から、次に掲げる条件のいずれにも該当する場合は、課税されません。

① その記念品として、旅行、観劇に招待し、又は記念品(現物に代えて支給する金銭は含まない)を支給することにより、役員又は使用人が受ける利益の額が、当該役員又は使用人の勤続期間等に照らし、社会通念上相当であると認められること

② 当該表彰が、おおむね10年以上の勤続年数の者を対象とし、かつ、2回以上表彰を受ける者については、おおむね5年以上の間隔をおいて行われるものであること

注 所得税法基本通達36-21

平成24年3月掲載

車代(宿泊代とも含む)が実費相当額であるとしても、講演のための対価と認められますので、講演料と合わせて源泉徴収することとなります。

ただし、旅費や宿泊費などを講師に対して支払わないで、貴法人が直接交通機関やホテル等に支払い、かつ、その金額が、通常必要であると認められる範囲内のものに限り、源泉徴収しなくても差し支えありません。

(関係法令等) 所得税法基本通達 204-2 204-4

平成31年3月掲載

1.資本的支出と修繕費の意義

資本的支出とは、固定資産の修理、改良等のために支出した金額のうち、「固定資産の価値を高め」、又はその「耐久性を増す」こととなる金額をいいます(法人税法基本通達7-8-1)。

これに対して修繕費は、固定資産の「通常の維持管理」のため、又はき損した固定資産の「原状を回復」するための金額です(法人税法基本通達7-8-2)。

2.耐震構造工事費用の取扱い

その建物に対し、将来発生するかも知れない地震に備えて、あらかじめ耐震工事を行うということは「通常の維持管理」や「原状の回復」のための工事とはいえないと考えられます。

むしろ耐震構造にすることによって、その建物の「価値は増加」し、あわせて「耐久性が増加」することになるものと考えられますので、資本的支出として処理すべきものと考えます。

ただ、たとえば建物の老朽化が激しくて、その使用に支障があり、地震になると倒壊の恐れがあるため補強工事を行うといった場合には修繕費として認められる余地はあると考えます。

令和2年3月掲載

1.経常経費に対する寄付物品は、取得時の時価により、経常経費寄附金収入及び経常経費寄附金収益に計上します。

2.土地などの支払資金の増減に影響しない寄付物品は、取得時の時価により、事業活動計算書の固定資産受贈額として計上し、資金収支計算書には計上しません。

3.共同募金会からの受配者指定寄付金のうち、施設整備及び設備整備に係る配分金(資産の取得等に係る借入金の償還に充てるものを含む)は、施設整備等寄附金収入として計上し、併せて施設整備等寄附金収益として計上します。

このうち、基本金として組入れすべきものは、基本金に組入れます。

令和3年1月掲載

次のいずれにも該当する場合には、基本金を取り崩すこととされている。(会計基準局長通知12)。

ⅰ)法人が社会福祉事業の全部または一部を廃止したこと。

ⅱ)その基本金の組み入れ対象となった基本財産又はその他の固定資産が廃棄され又は売却されたこと。

上記の場合には、各拠点区分において、当該事業に関して組み入れられた基本金の一部又は全部を取り崩し、その全額を事業活動計算書の繰越活動増減差額の部に計上する。

なお基本金を取り崩す場合には、基本財産の取崩しと同様、事前に所轄庁に協議し内容の審査を受けなければならない(会計基準課長通14(3))。

令和3年1月掲載

台風により建物(取得価額1,000、帳簿価格400)が損壊したため取り壊しまた、瓦礫の処理費用300を現金でも出したとすると以下の処理となる。

| (借方) | (貸方) | |||

| 災害損失 | (P/L) | 700 | 建物 | 400 |

| 現金 | 300 | |||

| 固定資産除却・ 廃棄支出 |

(C/F) | 300 | 支払資金 | 300 |

(会計基準課長通知25(1)別添3)

令和5年3月一部改訂

①インボイス制度とは

インボイス制度とは、複数税率に対応したものとして令和5年10月1日から導入される仕入税額控除の方式です。インボイス制度が導入されると、売手側は、買手である取引相手から求められたときは、適格請求書(以下、インボイス)」を交付しなければなりません。また、交付したインボイスの写しを保存しておく必要もあります。買手側は、原則としてインボイスまたは「適格簡易請求書」の保存が仕入額控除の要件とされ、免税事業者等(適格請求書発行事業者以外の者)から仕入れた場合は仕入税額控除ができなくなります。

②インボイスとは

インボイスとは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、請求書、納品書、領収書、レシート等、書類の名称は問わず、一定の事項が記載された書類をいいます。

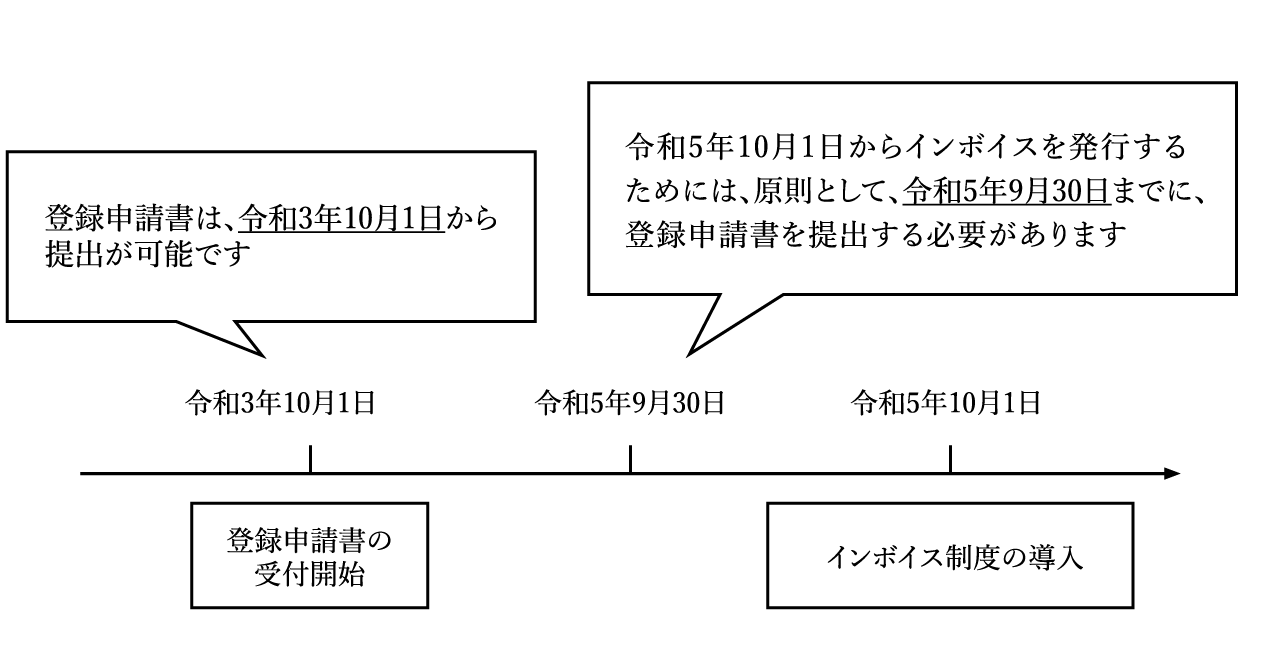

③事業登録の申請が必要

インボイスを発行するためには、「適格請求書発行事業者」となる必要があります。「適格請求書発行事業者」となるには、事前に登録申請を行う必要があり、この登録申請の受付が令和3年10月1日から開始されています。令和5年10月1日から登録を受けるには、原則、令和5年9月30日までの登録申請が必要です。

令和4年3月掲載

① 免税事業者からの課税仕入れに係る経過措置

一定期間は、免税事業者等からの課税仕入れについても、一定の事項が記載された帳簿および請求書等を保存していれば、部分的に仕入税額控除が可能です(下記参照)。しかし、一定期間経過後は仕入税額控除が一切できなくなります。

| 期間 | 控除対象額 |

|---|---|

| 令和5年10月1日~令和8年9月30日 | 仕入税額相当額×80% |

| 令和8年10月1日~令和11年9月30日 | 仕入税額相当額×50% |

| 令和11年10月1日~ | 仕入税額控除不可 |

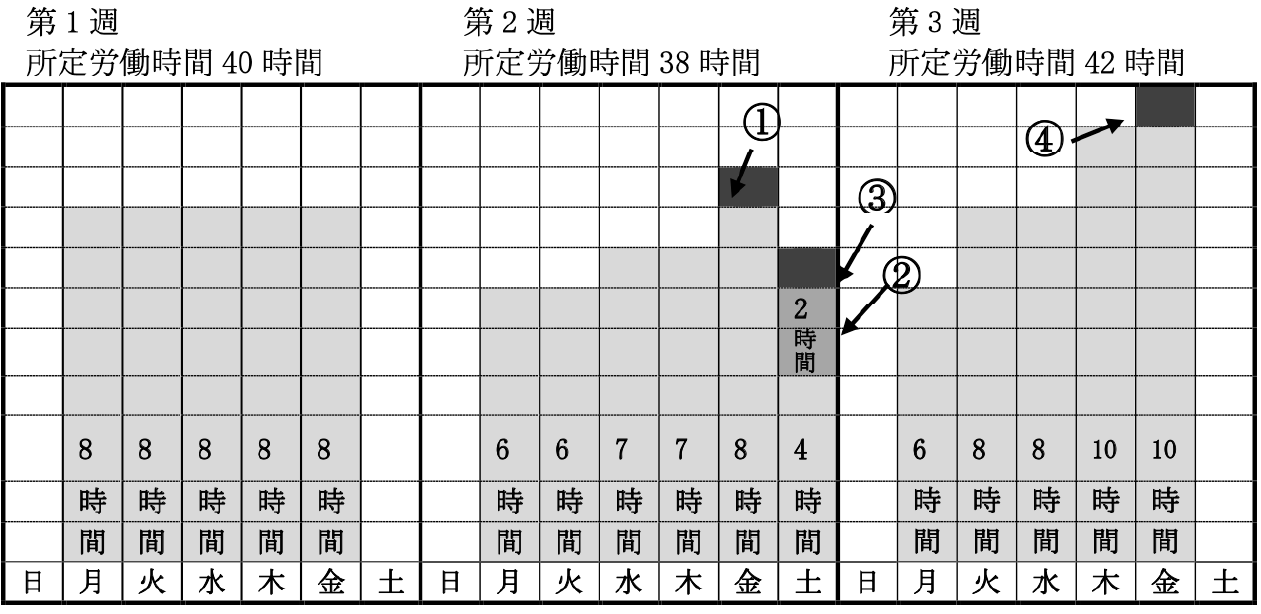

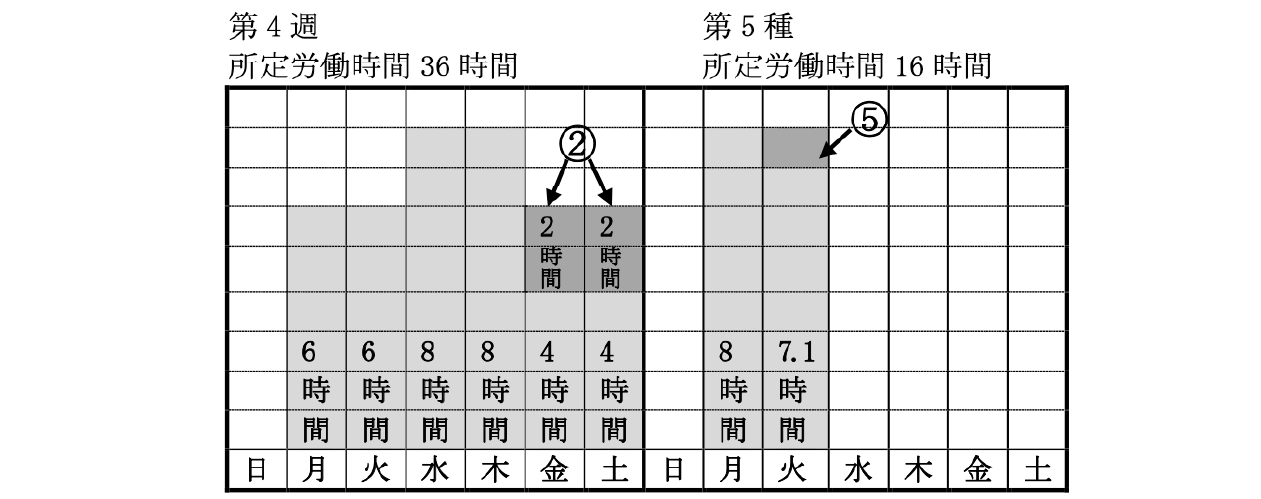

| 項目 | 1ヶ月単位 |

|---|---|

| 変形労働制の内容 | 交代制勤務による変形休日がある場合は1ヶ月単位の変形労働制の採用が必須。1ヶ月以内の期間を平均して1週間当たりの労働時間が40時間以内となるように労働日および労働日ごとの労働時間を設定する(労働時間が特定の日に8時間を超えたり、特定の週に40時間を超えたりすることが可能) |

| 各日の所定労働時間の決定 | 就業規則または労使協定 |

| 労使協定の 届出 |

必要 |

| 労使協定または就業規則に定める事項 規程例(※参考資料) |

・対象労働者の範囲 ・対象期間および起算日 ・労働日および労働簿との労働時間 ・労使協定の有効期間 |

| 対象期間の 上限計算方法 |

1週間の労働時間(40時間または44時間)×対象期間の歴日数/7 |

就業規則等に変形時間開始後の勤務割の変更に関する規程がない場合、変形期間開始後の勤務割の変更は不可。就業規則に変更条項を設ける場合、変更事由は使用者が予見し得ないような例外的事由に限定される。

1日について8時間を超える時間を定めた以外の日で8時間を超えて労働した時間

1週間について40時間を超えて労働した時間を定めた時はその時間、それ以外の週は40時間を超えて労働した時間

対象時間における法定労働時間の総枠を超えて労働した時間(①または②で時間外労働となる時間を除く)法定内外労働は25%増し

| 1ヶ月の法定労働時間 | 40時間×31日/7=177.1 |

| 1ヶ月の所定労働時間 | 40時間+38時間+42時間+36時間+16時間=172時間 |

① 1日8時間を超え かつ所定労働時間を超えており、時間外労働

② 1日8時間、1週40時間を超えておらず、月の法定労働時間の枠内であり法定内労働

③ 1日8時間を超えていないが、1週間40時間を超えており時間外労働

④ 1日8時間を超え、かつ、所定労働時間を超えており時間外労働

⑤ 1日8時間、1週40時間を超えていないが②の法定内労働をしているため、月の法定労働時間(177.1時間)を超えており、所定労働時間であっても時間外労働となる

| 172時間 + | 6時間 − | 177.1 | =0.9 |

| 所定労働時間 | 法定労働時間 | 法定労働時間 |

| 基本賃金 | 1,000円×172時間=172,000円 |

| ②の賃金(法定内労働) | 1,000円×6時間=6,000円 |

| ①、③、④、の賃金(時間外労働) | 1,000円×1.25×3日=3,750円 |

| ⑤、の賃金(法定外労働) | 1,000円×0.25×0.9=225円 |

① 勤務割の変更は原則不可。

4週8休の公休だけでは1か月の所定労働時間が枠内に収まらない月がでてくるので注意が必要

労働条件通知書(PDFファイル:199KB)